题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

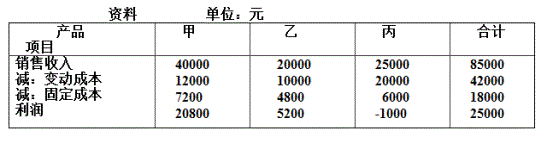

甲、乙 、丙三家企业的相关资料如下:资料一: 甲企业 201...

甲、乙 、丙三家企业的相关资料如下:资料一: 甲企业 2017 年的实际销售收入为 1500 万元,利润总额为 45 万元,所得税税率 为 25% ,分配给股东的利润为 13. 5 万元,2017 年资产负债表简表如下 。 资产负债表简表 2017 年12 月31 日 单位: 万元 项目 金额 项目 金额 现金 7.5 应付账款 264 应收账款 240 应付票据 10.5 存货 261 短期借款 50 流动资产合计 508.5 长期负债 5.5 固定资产净值 29.5 负债合计 330 实收资本 25 留存收益 183 资产合计 538 负债及所有者权益合计 538 预计 2018 年销售收入为 1800 万元,流动资产、应付账款、应付票据与销售收入存在稳 定百分比关系 ,企业生产能力有剩余,假设销售净利率与利润留存比率不变。 资料二: 乙企业 2017 年年末总股本为 300 万股,该年利息费用为 500 万元,假定该部分 利息费用在 2018 年保持不变,预计 2018 年销售收入为 15000 万元,预计息税前利润与 销售收入的比率为 12% 。该企业决定于 2018 年年初从外部筹集资金 850 万元。具体筹资 方案有两个: 方案 1: 发行普通股股票 100 万股,发行价每股 8.5 元。2017 年每股股利 (Do) 为0.5 元,预计股利增长率为5% 。 方案 2; 发行债券 850 万元,债券利率 10% ,适用的企业所得税税率为 25% 。 假定上述两方案的筹资费用均忽略不计。 资料三: 两公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售 的需求,丙公司需要筹集资金 600000 元用于增加存货,现有三个可满足资金需求的筹资 方案: 方案 1: 向银行贷款,借款期限为 30 天,年利率为 12% 。银行要求的补偿性余额为借款 额的20% 。 方案2: 以贴现法向银行借款 ,贷款利率为 12% 。 方案3: 采用加息法付息,贷款利率为 12% 。 要求: (1) 根据资料一为甲企业计算下列指标 : ① 计算 2018 年公司需要增加的资金; ② 计算 2018 年公司增加的留存收益; ③ 计算 2018 年需从外部追加多少资金。 (2)根据资料二为乙企业计算下列指标 : ① 计算 2018 年预计息税前利润; ② 计算每股收益无差别点息税前利润; ③ 根据每股收益无差别点法做出最优筹资方案决策,并说明理由; ④ 计算方案 1 增发新股的资本成本和方案 2 增发债券的资本成本 ; ⑤ 计算方案 2 在无差别点上的财务杠杆系数; ⑥ 若乙公司预计息税前利润在每股收益无差别点上增长 20% ,计算采用方案 2 时该公司 每股收益的增长幅度。 (3)根据资料三为两公司计算下列指标: ①如果丙公司选择方案 1,为获得 600000 元的实际用款额 ,计算该公司应借款总额和该笔借款的实际年利率; ②如果丙公司选择方案2,为获得 600000 元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率; ③如果丙公司选择方案3,为获得 600000 元的实际用款额 ,计算该公司应借款总额和该笔借款的实际年利率; ④地根据以上各方案的计算结果,为两公司选择最优筹资方案。

A、(1)① 2018 年公司需要增加的资金 =46.8 (万元) ② 2018 年公司增加的留存收益 =24.3 (万元) ③2018 年追加的外部筹资额 =22.5 (万元) (2) ①2018 年预计息税前利润 =1800 (万元) ② 每股收益无差别点息税前利润=840 (万元) ③决策结论: 应选择方案 2 ④增发新股的资本成本=11.18% 增发债券的资本成本=7.5% ⑤无差别点下的财务杠杆系数=3.29 ⑥每股收益的增长幅度 =65.8%

B、(1)① 2018 年公司需要增加的资金 =46.8 (万元) ② 2018 年公司增加的留存收益 =24.3 (万元) ③2018 年追加的外部筹资额 =22.5 (万元) (2) ①2018 年预计息税前利润 =1800 (万元) ② 每股收益无差别点息税前利润=840 (万元) ③决策结论: 应选择方案 2 ④增发新股的资本成本=11.18% 增发债券的资本成本=7.5% ⑤无差别点下的财务杠杆系数=3.29 ⑥每股收益的增长幅度 =65.8% (3) ①借款额 =75(万元) 实际利率=15% ②借款额 =68.18 (万元) 实际利率 =13.64% ③借款额=120 (万元) , 实际利率 =24% ④应选择贴现法付息。

C、(1)① 2018 年公司需要增加的资金 =42.8 (万元) ② 2018 年公司增加的留存收益 =22.3 (万元) ③2018 年追加的外部筹资额 =20.5 (万元) (2) ①2018 年预计息税前利润 =1700 (万元) ② 每股收益无差别点息税前利润=820 (万元) ③决策结论: 应选择方案 1 ④增发新股的资本成本=10.18% (3) ①借款额 =75(万元) 实际利率=15% ②借款额 =68.18 (万元) 实际利率 =13.64% ③借款额=120 (万元) , 实际利率 =24% ④应选择贴现法付息。 增发债券的资本成本=6.5% ⑤无差别点下的财务杠杆系数=3.09 ⑥每股收益的增长幅度 =60.8% (3) ①借款额 =71(万元) 实际利率=13% ②借款额 =67.18 (万元) 实际利率 =11.64% ③借款额=110 (万元) , 实际利率 =22% ④应选择加息法付息。

D、(1)① 2018 年公司需要增加的资金 =42.8 (万元) ② 2018 年公司增加的留存收益 =22.3 (万元) ③2018 年追加的外部筹资额 =20.5 (万元) (2) ①2018 年预计息税前利润 =1700 (万元) ② 每股收益无差别点息税前利润=820 (万元) ③决策结论: 应选择方案 1 ④增发新股的资本成本=10.18% 增发债券的资本成本=6.5% ⑤无差别点下的财务杠杆系数=3.09 ⑥每股收益的增长幅度 =60.8% (3) ①借款额 =71(万元) 实际利率=13% ②借款额 =67.18 (万元) 实际利率 =11.64% ③借款额=110 (万元) , 实际利率 =22% ④应选择加息法付息。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案