题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

基于时间序列数据建立回归分析模型,需要考虑数据的

A.代替性

B.稳健性

C.可变性

D.滞后性

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.代替性

B.稳健性

C.可变性

D.滞后性

如搜索结果不匹配,请 联系老师 获取答案

更多“基于时间序列数据建立回归分析模型,需要考虑数据的”相关的问题

更多“基于时间序列数据建立回归分析模型,需要考虑数据的”相关的问题

第1题

A、当我们将时间序列变量作为被解释变量时,由于许多解释变量无法被直接观测,可能无法基于因果关系构造出令人满意的回归模型

B、对于一个时间序列,如果增长趋势在时间序列历史数据的波动中占主导地位,那么我们是否可以认为时间序列在未来会继续增长?

C、对于一个时间序列,如果时间序列的波动呈现出了循环或周期性的特征,那么我们是否可以用历史数据来直接推测其未来的走向?

D、Hausman检验认为应当在面板数据的分析过程中考虑不随时间变化的个体效应

第2题

A.用截面数据建立家庭可支配收入对家庭储蓄额的回归模型

B.以截面数据为样本建立某一行业的企业生产函数模型

C.以凯恩斯的有效需求理论为基础构造宏观计量经济模型

D.以截面数据为样本建立居民消费函数模型

E.以30年的时间序列数据建立中国居民收入对消费支出的模型

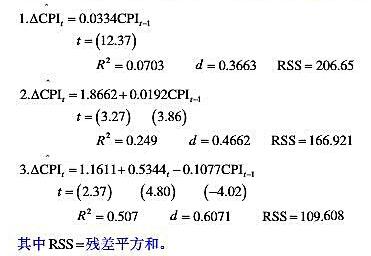

第3题

a.考察上述回归,你对CPI时间序列的平稳性有何看法?

b.你如何在这三个模型中做出选择?

c.回归1比回归3少截距项和趋势项。为了判定回归1所隐含的约束是否成立,你将使用哪个检验?

第4题

第8题

B、不用看数据特征,预先设定好一个理论模型再说

C、先导入数据,跑一个回归试试

D、使用数据画一些柱状图、饼图、时间序列图等,观察一下

第9题

B、包括简单的图形法、回归模型、幂函数模型、二次方程式以及时间序列模型等

C、模型的前提假设无须局限于历史数据的趋势在未来也将持续下去的假设

D、模型有助于更容易揭示事物本质

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧