题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假設投資計劃未來的現金流已知,有關淨現值(NPV)法與內部報酬率法(IRR)法之敘述,何者正確?

A.任一現金流量,其IRR只有一個數據

B.所有NPV大於零的計畫可考慮投資

C.所有IRR大於零的計畫可考慮投資

D.用兩個方法做資本預算決策,其結果永遠一樣

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.任一現金流量,其IRR只有一個數據

B.所有NPV大於零的計畫可考慮投資

C.所有IRR大於零的計畫可考慮投資

D.用兩個方法做資本預算決策,其結果永遠一樣

如搜索结果不匹配,请 联系老师 获取答案

更多“假設投資計劃未來的現金流已知,有關淨現值(NPV)法與內部報…”相关的问题

更多“假設投資計劃未來的現金流已知,有關淨現值(NPV)法與內部報…”相关的问题

第1题

A、任一现金流量,其IRR只有一个数据

B、所有NPV大于零的计划可考虑投资

C、所有IRR大于零的计划可考虑投资

D、用两个方法做资本预算决策,其结果永远一样

第2题

1. 甲公司 2017 年计划投资购入一台新设备,有关资料如下: (1) 该设备的初始投资额是 600 万元,该项目需要两年建成。预计该设备投产后,第一 年年初需要投人营运资金 25 万元,预计投产后每年给公司增加 300 万元的销售收入,同 时每年增加付现成本 85 万元。 (2) 该设备预计使用年限为6 年,预计残值率为5% ,采用年限平均法计提折旧 ,预计该 设备在第 4 年年末需要支付修理费用4 万元,最终报废净残值为 40 万元。 (3) 假设公司的所得税税率为 25% ,最低投资报酬率为 8% 。 已知: (P/A,8% ,5) =3.9927; (P/F,8%,2) =0.8573; (P/F,8% ,6) = 0. 6302; (PR,8% ,8) =0.5403。 要求: (1) 计算投资期各年的净现金流量,直接填入表中,不用写计算过程; 年份 0 1 2 净现金流量 (万元) (2) 计算投产后第 1 年年末的营业现金净流量和第 4 年年末的营业现金净流量; (3) 计算终结期固定资产变现净损益对所得税的影响; (4) 计算该设备的静态投资回收期; (5) 计算该项目的净现值。

A、(1) 年份 0 1 2 净现金流量 (万元) -600 0 -25 (2) 投产后第 1 年年未营业现金净流量=185 (万 元) 投产后第 4 年年末营业现金净流量 =182 (万元) (3) 终结期固定资产变现净损益对所得税的影响 = -1.5 (万元) (4) 静态投资回收期 =4.38 (年) (5) 净现值 = 133. 65 (万元) 。

B、(1) 年份 0 1 2 净现金流量 (万元) -600 0 -25 (2) 投产后第 1 年年未营业现金净流量=185 (万 元) 投产后第 4 年年末营业现金净流量 =182 (万元) (3) 终结期固定资产变现净损益对所得税的影响 = -2.5 (万元) (4) 静态投资回收期 =5.38 (年) (5) 净现值 = 143. 65 (万元) 。

C、(1) 年份 0 1 2 净现金流量 (万元) -500 0 -20 (2) 投产后第 1 年年未营业现金净流量=165 (万 元) 投产后第 4 年年末营业现金净流量 =162 (万元) (3) 终结期固定资产变现净损益对所得税的影响 = -1.5 (万元) (4) 静态投资回收期 =4.38 (年) (5) 净现值 = 133. 65 (万元) 。

D、(1) 年份 0 1 2 净现金流量 (万元) -500 0 -20 (2) 投产后第 1 年年未营业现金净流量=165 (万 元) 投产后第 4 年年末营业现金净流量 =162 (万元) (3) 终结期固定资产变现净损益对所得税的影响 = -2.5 (万元) (4) 静态投资回收期 =5.38 (年) 额 (5) 净现值 = 143. 65 (万元) 。

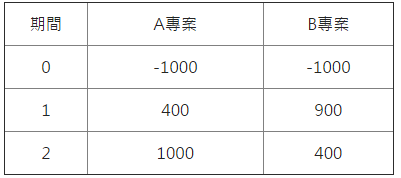

第4题

假設有AB兩互斥計劃,現金流量形態如下: 若折現率為10%,以NPV法應選擇哪項計劃?

若折現率為10%,以NPV法應選擇哪項計劃?

A、A計畫

B、B計畫

C、A與B計畫之NPV都大於零,都要選

D、無法計算

第5题

计算净现值率;

第6题

A、可能有多重解而令人困惑

B、资本成本若产生变动,可能会造成决策错误

C、并不能以 IRR 的高低来判断正常计划是否应投资

D、可能与净现值法抵触

第7题

A、净现值法:B,C ,回收期数法:A,C

B、净现值法:B ,回收期数法:A,C

C、净现值法:B ,回收期数法:B

D、净现值法:C ,回收期数法:A

第8题

当一项长期投资方案的净现值大于0时,说明()。

A. 该方案不能投资

B. 该方案可以投资

C. 该方案的内部收益率小于其资本成本

D. 该方案未来现金流的总现值小于初始投资额

第9题

A、适用于季节性生产的企业对制造费用分配

B、计划分配额与实际发生额之间的差额,平时保留在“制造费用”账户中,年末如果有余额,则必须进行结转

C、年末将全年制造费用的实际发生额与计划分配额之间的差额,按照各种产品已分配数的比例,将差额转入12月份成本之中

D、适用于本期完工产品批次多,未完工产品批次少的企业对制造费用的分配

第10题

关于两个投资方案评价结果的说法,正确的有()。

A. 甲方案比乙方案的净现值大

B. 两个方案的投资回收期相等

C. 两个方案的内含报酬率均超过9%

D. 两个方案的内含报酬率均超过10%

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧