练习五

(一)目的:练习企业销售过程的核算。

(二)资料:

A公司2006年8月发生下列经济业务:

1.8月5日,A公司销售给M公司A产品100台,单位售价100元,共计10000元,增值税为1700元。产品已经发出,款项已收到,并存入银行。

2.8月8日,A公司销售给南方公司A产品200台,单位售价300元,价款共计60000元,增值税销项税额为10200元。产品已发出,但款项尚未收到。

3.8月20日,A公司预收B公司购买C材料的货款2000元,款项收存银行。

4.8月25日,B公司购买C材料20吨,每吨售价500元,价款共计10000元,增值税销项税额为1700元,冲销原预收账款2000元,其余货款已收存银行。

5.9月末,东方公司结转本月已销售A产品成本5000元,B产品成本50000元,共计55000元。

6.以银行存款支付销售A、B产品的装卸费780元。

7.以银行存款支付广告宣传费5000元。

8.按合同向D单位销售C产品8件,价款15000元,款已收到,其生产成本为11000元。

9.向F单位销售D产品10箱,价款18000元,款未收到,其生产成本为12000元。

10.向D单位销售的8件产品中有两件不符对方要求,对方要求退货,本单位开出票据进行结算。

11.在销售过程中,本单位支付广告费1000元,保险费600元,以现金支付。

12.本月应交产品的营业税金2000元,消费税1500元,城建税800元,以银行存款支付。

13.月末,结转主营业务收入、主营业务成本、营业税金及附加、销售费用,并计算出企业的销售利润。

(说明:6~10笔业务不考虑增值税)

(三)要求:

1.运用借贷记账法编制会计分录,并标明必要的明细科目。

2.开设“主营业务收入”、“主营业务成本”、“营业税金及附加”、“本年利润”的丁字账户。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

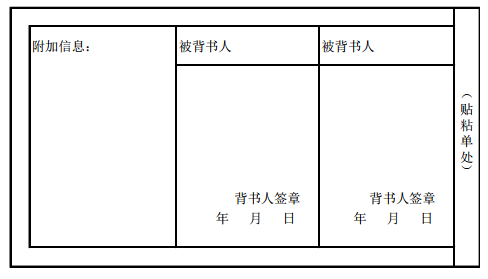

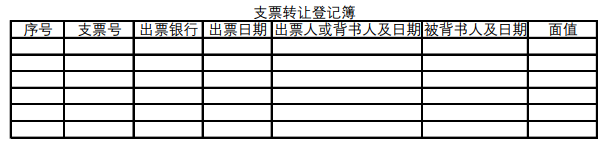

图10

图10 图11

图11 请在附件下载转账支票正联、转账支票背面、支票转让登记簿和图章,在excel表完成,并上传提交作业。 注:图章与上一题一样。

请在附件下载转账支票正联、转账支票背面、支票转让登记簿和图章,在excel表完成,并上传提交作业。 注:图章与上一题一样。 如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案