题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

从财务管理者的角度看,企业的价值就是其账面资产的总价值。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“从财务管理者的角度看,企业的价值就是其账面资产的总价值。”相关的问题

更多“从财务管理者的角度看,企业的价值就是其账面资产的总价值。”相关的问题

第2题

此题为判断题(对,错)。

第4题

一、判断题 1、财务管理其实就是理财的学问。( ) 2、会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作。 ( ) 3、简而言之,财务管理就是组织财务活动,处理财务关系的综合性管理工作。( ) 4、一次性付款购房比按揭付款购房付的总款项要多得多。( ) 5、财务活动的基本元素是投资者投入的货币。( ) 6、财务管理从方法上看,只应用简单数学。( ) 7.分配是资金运动的关键环节,它不仅关系着耗资的补偿,更关系着投资效益的实现。( ) 8.生产技术经济活动方面的管理在企业管理中是一种价值管理。 ( ) 二、单选题 1. 财务管理的对象是( )。 A. 企业财务 B.企业固定资产 C.企业资金 D.企业流动资产 2、( )是资金运动的起点,是投资的前提。 A. 筹资 B.投资 C.收入 D.分配 3、( )是指企业为进行内部生产经营与外部投资所垫支的货币,它由所有者投资、企业负债与内部自筹所形成。 A.企业财务 B.企业固定资产 C.企业资金 D.企业流动资产 4、下列没有考虑货币的时间价值的财务管理目标是( ) A.每股收益最大化 B.利润最大化 C.企业价值最大化. D.企业各方利益关系人价值最大 5、协调矛盾的激励手段,即将经营者的利益与企业的业绩挂钩,实施激励计划,可用于协调以下矛盾( ) A.所有者与经营者 B.所有者与债权人 C.企业目标与社会责任 D.债权人与债务人 6、经济周期中属于繁荣阶段的财务管理战略有( ) A.停止扩张 B.出售多余设备 C.削减存货 D.扩充厂房设备 7、经济周期中属于萧条阶段的财务管理战略有( ) A.裁减雇员 B.建立存货 C.实行长期租赁 D.增加厂房设备 8、( )是指为了弥补因债务人无法按时还本付息而带来的风险,由债权人要求提高的利率。 A. 期限风险收益率 B. 通货膨胀补偿率 C.违约风险收益率 D.流动性风险收益率 三、多选题 1、财务管理的课程特色包括( ) 管理时间涵盖事前、事中、事后 B.管理涉及的业务面向特定问题、灵活、极富挑战 C.管理方法数学方法应用广泛,公式应用很多 D.管理方法应用简单数学 2、企业资金运动经历的环节包括( ) A.筹资 B.投资 C.收入 D.分配 3、企业的财务关系主要包括( ) A.企业与所有者的关系 B.企业与债权人的关系 C.企业与债务人的关系 D.企业与国家的关系 4、财务管理的特点包括( ) A.侧重价值管理 B.既是组织企业一切经营活动的前提,又是总结企业经营业绩的方式 C.综合性强 D.侧重使用价值管理 5、每股收益最大化作为企业财务管理目标的优点( ) A.克服企业短期行为,注重企业长远发展 B.考虑了企业的风险与货币的时间价值 C.保护了股东的利益 D.体现了利润最大化目标 6、每股收益最大化作为企业财务管理目标存在的问题有( ) A. 它只适合上市公司,对非上市公司则很难适用 B. 它只强调股东的利益,而对企业其他关系人的利益重视不够 C. 股票价格受多种因素影响,并非都是公司所能控制的,把不可控因素引如理财目标是不合理的 D.只顾实现目前的最大利润,而不顾企业的长远发展 7、企业价值最大化作为企业财务管理目标存在的问题有( ) A. 过于理论化,不易操作 B. 对于非上市公司而言,只有对企业进行专门的评估才能确定其价值,而在评估企业的资产时,由于受评估标准和评估方式的影响,很难做到客观和准确. C.它只适合上市公司,对非上市公司则很难适用 D. 它只强调股东的利益,而对企业其他关系人的利益重视不够 8、通货膨胀对企业财务活动影响包括( ) A.引起资金占用的大量增加,从而增加企业的资金需求。 B.引起企业利润虚增,造成企业资金由于利润分配而流失。 C.引起利润上升,加大企业的权益资金成本。 D.引起有价证券价格下降,增加企业的筹资难度。 9、金融市场按交易对象不同分为( ) A.外汇市场 B.资金市场 C.黄金市场 D.债券市场 10、风险收益率包括( ) A.违约风险收益率 B.流动性风险收益率 C.期限风险收益率 D.通货膨胀补偿率 11、影响利率的因素包括( ) A.资金的供给与需求 B.国家货币政策 C.通货膨胀 D.经济周期

第7题

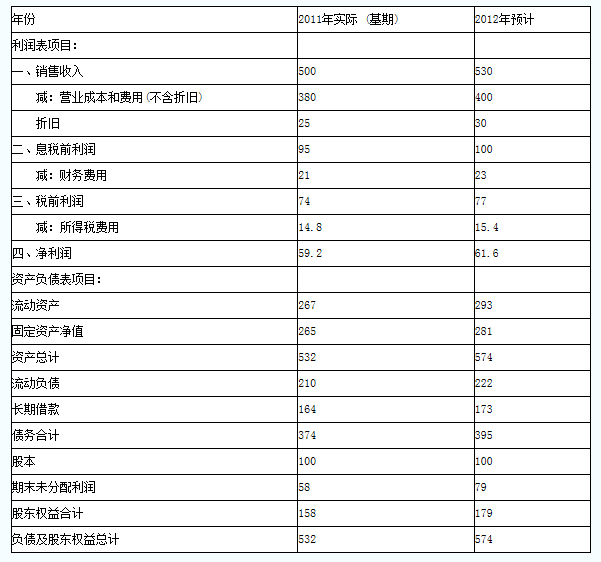

单位:亿元

?

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2013年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为20%。

要求:

(1)计算F公司2012年的营业现金净流量、购置固定资产的现金流出和实体现金流量。

(2)使用现金流量折现法估计F公司2011年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2011年底的股权价值提高到700亿元,F公司2012年的实体现金流量应是多少?

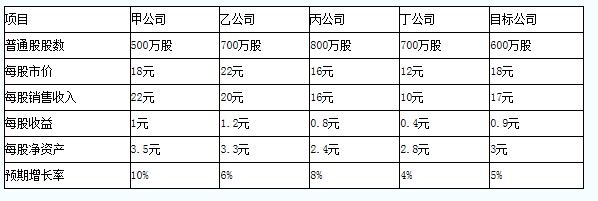

2.D企业长期以来计划收购一家营业成本较低的服务类上市公司(以下简称“目标公司”),其当前的股价为18元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。D企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:

?

第8题

【案例背景】

光大公司是一家拥有自主进出口权限的公司。以国内外销售贸易、批发零售贸易和进出口贸易为主。公司在广西省南宁市设有自己的分公司,而生产基地则在广州。目前,公司经营的主要项目有:维生素、食品添加剂、动物保健品的医药原料等等。“专业务实、充满活力”是光大公司销售团队的一大特色,而“安全快捷”则是本公司物流团队的处事宗旨。本着“诚信经营、顾客至上、科技汇锦、创新共赢”的经营理念,公司已经在全国的各大中小城市都建有比较完善的销售网络。光大公司始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密联结国内与国际市场,且与国内外多家知名公司建立了良好的合作关系。

资料一

近期光大公司管理层有上市的打算,因此需要对公司的总体市场价值进行评估,下面是该公司2011年实际和2012年预计的主要财务数据:

其他资料如下:

(1)光大公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务

费用全部为利息费用。估计债务价值时采用账面价值法。

(2)光大公司预计从2013年开始实体现金流量会以6%的年增长率稳定增长。

(3)需要分别对企业的普通股资本成本、债务资本成本进行估计,最终确定出加权平均资本成本为

12%,其中普通股资本成本的估计采用的是使用最广泛的方法,债务成本估计方法使用的是到期收益率法。

(4)光大公司适用的企业所得税税率为20%。

资料二

光大公司计划收购一家销售成本率较低的服务类企业E公司,其当前的股价为18元/股。光大公司管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。光大公司征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类似公司及目标公司的有关资

料如下:

【案例要求】

(1)判断光大公司估计普通股成本采用的方法,并说明还有哪些方法。

(2)简要说明使用资本资产定价模型时应该如何确定无风险利率、确定贝塔系数和权益市场收益率,以及需要注意哪些问题。

(3)简述债务成本估计的方法。

(4)计算光大公司2012年的营业现金净流量、资本支出和实体现金流量。

(5)使用现金流量折现法估计光大公司2011年年底的公司实体价值和股权价值。

(6)简要说明一下企业价值评估的主要用途及评估的对象。

(7)简要说明企业价值评估的现金流量折现模型的三种基本类型。指出运用现金流量折现法评估光大公司企业价值时,在选定基本模型方面应考虑的主要因素。

(8)根据资料二说明应当运用相对价值法中的哪种模型计算目标公司的股票价值,并说明该方法的优缺点。

(9)根据资料二采用股价平均的方法分析当前是否应当收购目标公司(计算过程保留小数点后四位,计算结果保留两位小数)。

(10)简述其他相对价值模型的适用条件和优缺点。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧