题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

常见的制造费用预算的编制方法有()

A.分步型预算

B.固定预算

C.项目型预算

D.变动数量预算

E.零期预算

F.滚动预算

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.分步型预算

B.固定预算

C.项目型预算

D.变动数量预算

E.零期预算

F.滚动预算

如搜索结果不匹配,请 联系老师 获取答案

更多“常见的制造费用预算的编制方法有()”相关的问题

更多“常见的制造费用预算的编制方法有()”相关的问题

第1题

关于制造费用的预算,有如下数据:

制造费用预算

业务量范围 5400~6600(机器工时)

费用项目固定费用(元/月)变动费用(元/机器工时)

运输费用 0.20

电力费用 0.80

材料费用 0.10

修理费用 800 0.85

油料费用 1000 0.20

折旧费用 2500

人工费用 1000

合 计 5300 2.15

备 注当业务量超过5000工时后,修理费中的固定费用将由800元上升为1000元

要求:

(1)根据表中的资料,采用制造费用=固定制造费用a+单位变动制造费用×业务量b的公式,填写下表。

制造费用预算(列表法) 单位:元

弹性预算公式不同生产与销售水平上的制造费用的弹性预算

(最差)90%(最可能)100%(最佳)110%

业务量(直接机器工时)6000

占正常生产能力百分比 100%

变动成本:

运输费用(b=0.2)1200

电力费用(b=1.0)4800

材料费用(b=0.1)600

合 计 6600

混合成本:

修理费用 6100

油料费用 2200

合 计 8300

固定成本:

折旧费用 2500 2500 2500 2500

人工费用 1000 1000 1000 1000

合 计 3500 3500 3500 3500

总 计 18400

(2)简要说明弹性预算的优点;

(3)简述常见的预算编制方法;

(4)简述企业编制预算时采用的一般编制方式和步骤;

(5)简述成功的预算编制的特征。

业务量(直接机器工时)弹性预算公式不同生产与销售水平上的制造费用的弹性预算

(最差)90% (最可能)100% (最佳)110%

业务量(直接机器工时)6000 5400 6000 6600

占正常生产能力百分比 100% 90% 100% 110%

变动成本:

运输费用(b=0.2)1200 1080 1200 1320

电力费用(b=1.0)4800 4320 4800 5280

材料费用(b=0.1)600 540 600 660

合 计 6600 5940 6600 7260

混合成本:

修理费用 6100 5590 6100 6610

油料费用 2200 2080 2200 2320

合 计 8300 7670 8300 8930

固定成本:

折旧费用 2500 2500 2500 2500

人工费用 1000 1000 1000 1000

合 计 3500 3500 3500 3500

总 计 18400 17110 18400 19690

第2题

第3题

A.标杆法

B.边际收益法

C.零基预算法

D.目标任务法

第9题

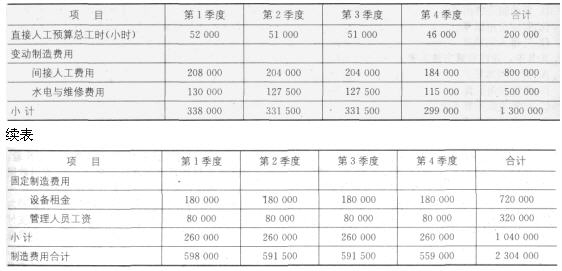

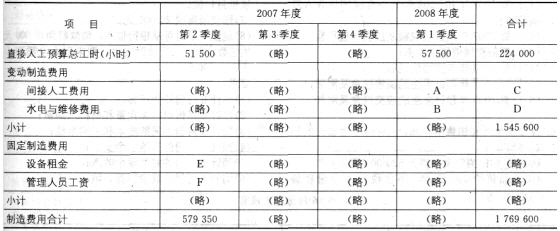

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

第10题

2008年全年制造费用预算

金额单位:元

2008年度 项 目 第一季度 第二季度 第三季度 第四季度 合计 直接人工总工时(小时) 11400 12060 12360 12600 48420 变动制造费用 间接人工费用 50160 53064 54384 55440 213048 水电与维修费用 41040 43416 44496 45360 174312 小计 91200 96480 98880 100800 387360 固定制造费用 设备租金 38600 38600 38600 38600 154400 管理人员工资 17400 17400 要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)根据有关资料计算下一滚动期间的如下指标:

①间接人工费用总预算额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目:

2008年第二季度~2009年第一季度制造费用预算

金额单位:元

2008年度 2009年度 项 目 第二季度 第三季度 第四季度 第一季度 合计 直接人工总工时(小时) 12100 (略) (略) 11720 48420 变动制造费用 间接人工费用 A (略) (略) B (略) 水电与维修费用 C (略) (略) D (略) 小计 (略) (略) (略) (略) 493884 固定制造费用 设备租金 E (略) (略) (略) (略) 管理人员工资 F (略) (略) (略) (略) 小计 (略) (略) (略) (略) (略) 制造费用合计 171700 (略) (略) (略) 687004

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧