题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在超额赔付率分保下,分入公司仅对赔付率75%~25%之间的赔款负债,并有10万金额的限制,当分出公司保费为1000万,赔款为900万时,分入公司应向分出公司支付()万。

A.160

B. 140

C. 10

D. 150

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.160

B. 140

C. 10

D. 150

如搜索结果不匹配,请 联系老师 获取答案

更多“在超额赔付率分保下,分入公司仅对赔付率75%~25%之间的赔…”相关的问题

更多“在超额赔付率分保下,分入公司仅对赔付率75%~25%之间的赔…”相关的问题

第2题

A.保险公司在保险合同下的应收分保保险责任准备金,可以与相关保险责任准备金抵消

B.作为某金融负债担保物的金融资产,可以与被担保的金融负债抵消

C.金融工具所形成的金融资产和金融负债具有同样的基础风险,但涉及相同的交易对手,也不能相互抵消

D.组合内的各单项金融工具形成的金融资产或金融负债不能相互抵消

第3题

A.保险公司在保险合同下的应收分保保险责任准备金,可以与相关保险责任准备金抵消

B.作为某金融负债担保物的金融资产,可以与被担保的金融负债抵消

C.金融工具所形成的金融资产和金融负债具有同样的基础风险,但涉及相同的交易对手,也不能相互抵消

D.组合内的各单项金融工具形成的金融资产或金融负债不能相互抵消

第4题

A.未决赔款准备金

B.未到期责任准备金

C.再保险准备金

D.寿险责任准备金

第6题

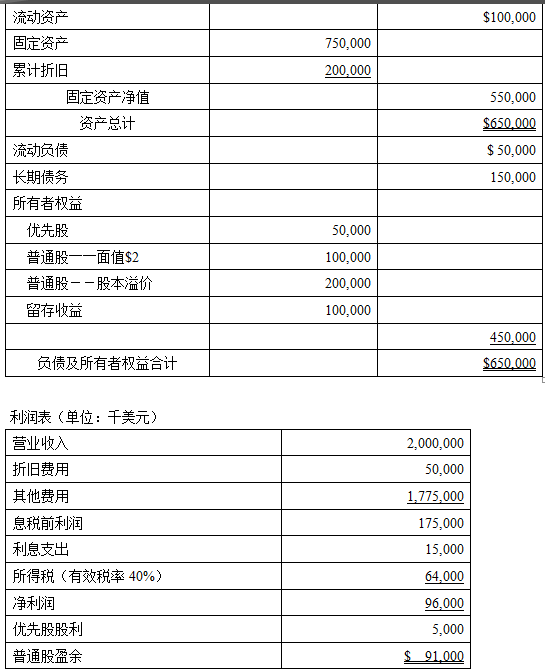

资产负债表(单位:千美元)

产品研发团队研发了一条先进的转换设备生产线,并计划投资$200,000,000在公司内设立一个新的部门负责生产和销售这条新的生产线。公司按照10年的产品寿命期对未来每年做了一个广泛的财务分析并报告公司董事会说这个项目将产生$60,000,000的净现金流(NPV),内含报酬率(IRR)为25%。董事会成员认为公司很有前景但需要关注其对盈利可能产生的影响。他们要求主计长在项目实施的前提下修订明年的预测。

要求:

1. 假如你正在为主计长编制修订的预测。按照如下假设列示资产负债表和利润表中的哪些账户会受到影响?并列示账户的影响是增加还是减少,以及增加减少的金额。假设筹资不存在浮选成本。

a. $200,000,000的固定资产投资将于1月1日完成,折旧期10年,采用直线折旧法。会计与税法折旧方法相同。

b. 1月1日按照票面利率10%发行$75,000,00010年期债券。每年12月31日付息,到期一次还本。

c. 1月1日发行2500万美元优先股,每年12月31日分红率14%。

d. 1月1日发行400万股普通股,发行价格为每股$25。普通股的股利按照最初预测为每年12月31日每股支付$0.5。

e. 开始经营的第一年中,新产品预计可产生现金收入$60,000,000,所需付现成本$30,000,000。

2. 假设预期税率为40%,缴税日期为每年12月31日,计算问题a中交易产生的净利润。

第8题

A.资产负债率=负债总额/资产总额×100%

B.当资产负债率大于100%时,表明公司已经资不抵债,对于债权人来说风险非常大

C.资产负债率越小,对债权人来说就越有利

D.资产负债率越大,对债权人来说就越有利

第9题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧