题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

深圳证券交易所的内部组织结构是怎样的?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“深圳证券交易所的内部组织结构是怎样的?”相关的问题

更多“深圳证券交易所的内部组织结构是怎样的?”相关的问题

第1题

资料一:X是戊公司下设的一个利润中心,2015年x利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元,由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二:Y是戊公司下设的一个投资中心,年初已占用的投资额为2000万元,预计每年可实现利润300万元,投资报酬率为15%。2016年年初有一个投资额为l 000万元的投资机会,预计每年增加利润90万元。假设戊公司投资的必要报酬率为10%。

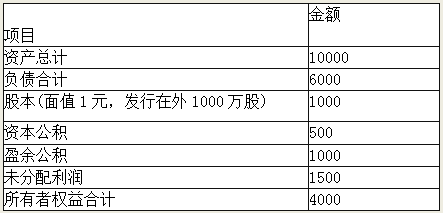

资料三:2015年戊公司实现的净利润为500万元,2015年l2月31日戊公司股票每股市价为10元。戊公司2015年年末资产负债表相关数据如下表所示:

戊公司资产负债表相关数据

单位:万元

资料四:戊公司2016年拟筹资1000万元以满足投资的需要。戊公司2015年年末的资本结构是该公司的目标资本结构。

资料五:戊公司制定的2015年度利润分配方案如下:(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;(2)每10股发放现金股利1元;(3)每10股发放股票股利1股,该方案已经股东大会审议通过。发现股利时戊公司的股价为10元/股。

要求:

(1)依据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价x利润中心负责人的管理业绩。

(2)依据资料二: ①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断Y投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算戊公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算: ①戊公司

2016年度投资所需的权益资本数额;②每股现金股利。

(5)根据资料三和资料五,计算戊公司发放股利后的下列指标: ①未分配利润;②股本;③资本公积。

第2题

A.我国目前的场内市场主要由上海证券交易所和深圳证券交易所的三个板块组成

B.上海证券交易所规定,A股交易数量在30万股(含)以上的,可以采用大宗交易方式

C.上海证券交易所由主板市场和中小板市场组成

D.全国中小企业股份转让系统是经中国证监会批准设立的全国性证券交易场所

第3题

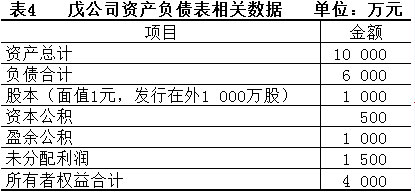

1.戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所(2016年中级财务管理真题)创业板上市交易,戊公司有关材料如下:

资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二,Y是戊公司下设的一个投资中心,年初已占用的投资额为2 000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1 000万元的投资机会,预计每年增加利润90万元,假设戊公司的投资必要报酬率为10%。

资料三,2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股价格为10元,戊公司2015年年末资产负债表相关数据如表4所示:

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构是该公司的目标资本结构。

资料五:戊公司制定的2015年度利润分配方案如下:

(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;

(2)每10股发放现金股利1元;

(3)每10股发放股票股利1股。该方案已经股东大会审议通过,发放股利时戊公司的估价为10元/股。

要求:

(1)根据资料一,计算X利润中心的边际贡献。可控边际贡献和部门边际贡献,并指出以上那个指标可以更好地评价X利润中心负责人的管理业绩。

(2)根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断该投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算该公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算:①戊公司2016年度投资所需的权益资本数额;②每股股金股利。

(5)根据资料三和资料五,计算戊公司发放股利后的下列指标::①未分配利润;②股本;③资本公积。

第4题

第5题

资产构成(STRU)选择期末固定资产净值/期末总资产来度量,公司规模(SIZE)用期末总资产的自然对数来度量,非债务税蔽(NDTS)用折旧/期末总资产来度量,成长性(GROW)采用主营业务收入增长率来度量,产品独特性程度(UNIQ)用销售费用与主营业务收入之比来度量,资产流动性(LIQU)用流动比率来度量,产生内部资源的能力(CFO)用经营活动现金流量与期末总资产之比来度量,经营风险(RISK)用公司经营现金流的标准差衡量,成本的波动性(COST)用销售成本与销售收入比值的标准差衡量。企业的资本结构使用三个不同指标来衡量,即总负债/总资产(T-DR)、长期负债/总资产(L-DR)、流动负债/总资产(S-DR)。

样本数据提取于香港理工大学中国会计与金融研究中心和深圳市国泰君安信息技术有限公司合作开发的2004版CSMAR(China Stock MaI·ket&Accounting Research)数据库,选择2001—2003年间上海证券交易所和深圳证券交易所上市交易的非金融类公司。样本中也不包括生物制药类公司、ST和PT类公司,以及一些固定资产为0的公司(我们认为这类公司可能是在向外提供报表时遗漏了固定资产的数据),剩余企业全部作为样本,并区分为高科技企业和非高科技企业,其中高科技上市公司包括高校科教、网络信息、数字电视、软件开发、微软概念、IPV6概念六类上市公司,其为证券从业人员所普遍认为的高科技板块,其余的作为非高科技公司。对所有的自变量均用2001-2003年三年的平均值,以减少由于变量的年度波动引起的衡量误差。选取的数据主要来自年报的数据,有关的统计分析结果如表9-3所示。

表9-3 研究中所定义的变量及其统计描述 | |||||||

| 变量 | 含义 | 样本数量 | 均值 | 标准差 | |||

| 非高科技 | 高科技 | 非高科技 | 高科技 | 非高科技 | 高科技 | ||

| STRU SIZE NDTS GR0W UNIQ LIQU CF0 RISK C0ST T-DR S-DR L-DR | 资产构成 资产规模 非债务税蔽 成长性 独特性 资产流动性 产生内部资源能力 经营风险 成本波动 总负债率 流动负债率 长期负债率 | 69 69 69 69 69 69 69 69 69 69 69 69 | 837 837 837 837 837 837 837 837 837 837 837 837 | 0.186 21.023 0.014 3 0.945 0.086 7 1.806 0.025 5.134E7 0.080 0.399 0.349 0.049 | 0.277 20.837 0.0216 0.376 0.060 1.730 0.039 4.327E7 0.048 0.427 0.375 0.052 | 0.10g 0.771 0.010 5.730 0.101 1.048 0.062 7.482E7 0.229 0.142 0.135 0.065 | 0.361 0.723 0.018 1.768 0.073 1.906 0.066 9.006E7 0.112 0.187 0.176 0.073 |

表9-4 因子提取与旋转结果 | |||||||||

| 初始特征值 | 提取部分的平方载荷 | 旋转平方载荷 | |||||||

| 成分 | Total | %of Variance | Cumulative % | Total | %of Vatiance | Clxmulative % | Total | %of Variance | Cumulative % |

| 1 | 1.854 | 20.604 | 20.604 | 1.854. | 20.604 | 20.604 | 1.842 | 20.464 | 20.464 |

| 2 | 1.501 | 16.677 | 37.282 | 1.501 | 16.677 | 37.282 | 1.301 | 14.458 | 34.922 |

| 3 | 1.194 | 13.269 | 50.551 | 1.194 | 13.269 | 50.551 | 1.239 | 13.763 | 48.685 |

| 4 | 1.027 | 11.406 | 61.957 | 1.027 | 11.406 | 61.957 | 1.129 | 12.541 | 61.226 |

| 5 | 0.935 | 10.384 | 72.341 | 0.935 | 10.384 | 72.341 | 1.000 | 11.115 | 72.341 |

| 6 | 0.853 | 9.474 | 81.815 | ||||||

| 7 | 0.710 | 7.894 | 89.709 | ||||||

| 8 | 0.625 | 6.946 | 96.655 | ||||||

| 9 | 0.301 | 3.345 | 100.000 | ||||||

表9-5 经方差最大旋转的因子载荷矩阵(2001-2003) | |||||

| 变量 | 因子 | ||||

| 5 | 1 | 2 | 3 | 4 | |

| STRU SIZE NDTS GR0W UNIQ LIQU CF0 RISK C0ST | 0.859 -0.343 0.887 -3.706E-02 -4.423E-02 -4.025E-02 0.345 9.732E-02 0.255 | -3.246E-02 -0.256 -7.746E-02 0.805 0.739 -2.800E-02 7.850E-02 7.670E-02 0.145 | -0.143 0.430 0.150 7.934E-02 -0.173 1.722E-02 0.749 -0.188 -0.615 | -2.643E-02 0.550 2.730E-02 -0.112 0.109 -5.111E-02 1.730E-02 0.881 0.145 | -5.061E-02 -2.099E-02 -1.341E-03 -5.747E-02 2.807E-02 0.993 6.060E-02 -4.883E-02 2.866E-02 |

要求:

第6题

A.中国金属期货交易所

B.中国外汇期货交易所

C.中国金融期货交易所

D.中国期货交易所

第7题

A.中国金属期货交易所

B.中国外汇期货交易所

C.中国金融期货交易所

D.中国期货交易所

第8题

A.中国有色金属期货交易所

B.中国商品期货交易所

C.中国金融期货交易所

D.中国黄金期货交易所

第9题

A.中国金属期货交易所

B.中国外汇期货交易所

C.中国金融期货交易所

D.中国期货交易所

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧