题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下哪些账户可以通过“同业账户人工记账”交易功能发起业务类型为手续费支出的业务?()

A.同业存放

B. 存放同业

C. 联行存放

D. 存放联行

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.同业存放

B. 存放同业

C. 联行存放

D. 存放联行

如搜索结果不匹配,请 联系老师 获取答案

更多“以下哪些账户可以通过“同业账户人工记账”交易功能发起业务类型…”相关的问题

更多“以下哪些账户可以通过“同业账户人工记账”交易功能发起业务类型…”相关的问题

第2题

A. 根据各行发售面额,逐级下划

B. 在交易时实时纳入经办网点损益核算

C. 从客户交易资金中扣取,实时纳入经办网点损益核算

D. 无发行手续费,业务收入来源仅为买卖交易价差

第3题

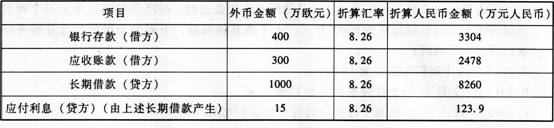

长期借款1000万欧元,系2014年10月借人的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为6%,按季计提利息,每年1月和7月支付半年的利息,假定不考虑借款手续费。该生产线建造工程于2014年10月开工,至2015年3月31日仍处于建造过程之中,已使用外币借款600万欧元,预计将于2015年12月完工。

2015年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费):

(1)4月113,为建造该生产线进口一套设备,并以外币银行存款100万欧元支付设备购置价款。设备于当月投入安装。当日市场汇率为1欧元=8.24元人民币。

(2)4月2013,将50万欧元兑换为人民币,当13银行欧元买入价为1欧元=8.20元人民币,卖出价为1欧元=8.30元人民币。兑换所得人民币已存入银行。当日市场汇率为1欧元=8.25元人民币。

(3)5月113,以外币银行存款向外国公司支付生产线安装费用120万欧元。当日市场汇率为1欧元=8.25元人民币。

(4)5月15日,收到第1季度发生的应收账款100万欧元。当日市场汇率为1欧元=8.27元人民币。

(5)6月30日,计提外币专门借款利息。假定外币专门借款利息通过“应付利息”科目核算。当日市场汇率为1欧元=8.27元人民币。

(6)第2季度剩余专门借款存放在银行产生的利息收入为0.5万欧元,已于季末收到并存入银行。

要求:

(1)编制2015年第2季度外币业务的会计分录。

(2)计算2015年第2季度计入在建工程和当期损益的汇兑损益。

(3)编制与期末汇兑损益相关的会计分录。

第4题

A. 实现异地支行模式辖属行独立发卡

B. 修改全国通业务判断规则

C. 修改跨行通业务判断规则

D. 新增异地支行模式辖属行银联跨行交易资金清算表

E. 异地支行模式辖属行商户结算手续费收入的记账规则保持不变

第5题

该郊区国、地税局稽查局联合于2008年3月对ABC郊行2007年纳税情况进行了稽查。

1.有关收入明细账的记录:

(1)“利息收入”明细账全年贷方发生额为20000万元;

(2)“手续费收入”明细账全年贷方发生额为1310万元,全年借方发生额为60万元;

(3)除上述两项外的其他收入合计1172.2万元。

2.有关支出明细账的记录:

(1)“利息支出”明细账全年借方发生额为9000万元;

(2)“手续费支出”明细账借方发生额为520万元;

(3)“营业费用”借方发生额为8650万元,贷方发生额为1500万元;

(4)“管理费用”借方发生额为4743.46万元;

(5)“营业外支出”借方发生额为100万元。

3.有关记账凭证和原始凭证及相关财务资料的检查记录:

(1)2007年6月10日取得利息收入600万元,其中400万元记人“利息收入”账户,其余200万元挂往来账户;

(2)2007年8月有l20万元的手续费收入,记人了“营业费用”账户的贷方,全年核查类似业务总计有1500万元发生额;

(3)2007年12月发生的手续费支出60万元,记人“手续费收入”的借方;

(4)该行信用卡部发行的“金穗卡”分为公司卡和个人卡两种,截至2007年12月底账面透支金额合计为870万元,其中2006年以前(含2006年)透支金额650万元,2007年透支金额为220万元。该行按照收付实现制对上述透支款项没有提取应收利息,

只是在持卡人(户)与银行最终清算时,才将利息计入收入中。(已知日贷款利率为0.5‰)

(5)该行外购的大型电子显示屏,是由数百块小的电子显示模块组合而成的,稽查人员通过检查明细账发现,该行在2007年12月10日至17日,分若干次在“低值易耗品”账户中记载了购入的这些小的电子显示模块,共计金额28万元,全部列入“低值易耗品”账户,年终时一次性全部列入了成本。

(6)在该行“营业外支出——公益救济性捐赠”科目中发现,该行2007年7月30日和8月20日,分两次向“某区某会议领导小组办公室”付款合计l00万元。经过对该行负责人询问得知,这是由于2007年在该区举办武术节,区委向辖区内的企业进行了捐赠摊派,该行把这两笔支出记人了公益救济性捐赠支出,并在税前进行了扣除。

问题:

1.根据上述材料,扼要指出该银行存在的纳税问题。

2.分别计算2006年和2007年该银行应补(退)的各项税费。

第6题

ABC银行某郊区支行(以下简称ABC郊行),为中央企业所得税监管企业,申报2007年营业收入22422.2万元,营业税金及附加l210.7988万元,利润总额908.74万元,应纳税所得额调整增加项目(仅工资及三项费用、业务招待费)合计956.66万元,调减项目(仅免税国债利息收入)合计910.05万元,实际申报应纳税所得额955.35万元,申报应纳所得税额315.27万元。(已知ABC郊行适用城市维护建设税税率为5%,教育费附加征收率为3%)

该郊区国、地税局稽查局联合于2008年3月对ABC郊行2007年纳税情况进行了稽查。

1.有关收入明细账的记录:

(1)“利息收入”明细账全年贷方发生额为20000万元;

(2)“手续费收入”明细账全年贷方发生额为l310万元,全年借方发生额为60万元;

(3)除上述两项外的其他收入合计1172.2万元。

2.有关支出明细账的记录:

(1)“利息支出”明细账全年借方发生额为9000万元;

(2)“手续费支出”明细账借方发生额为520万元;

(3)“营业费用”借方发生额为8650万元,贷方发生额为1500万元;

(4)“管理费用”借方发生额为4743.46万元;

(5)“营业外支出”借方发生额为100万元。

3.有关记账凭证和原始凭证及相关财务资料的检查记录:

(1)2007年6月10日取得利息收入600万元,其中400万元记人“利息收入”账户,其余200万元挂往来账户;

(2)2007年8月有l20万元的手续费收入,记人了“营业费用”账户的贷方,全年核查类似业务总计有1500万元发生额;

(3)2007年12月发生的手续费支出60万元,记人“手续费收入”的借方;

(4)该行信用卡部发行的“金穗卡”分为公司卡和个人卡两种,截至2007年12月底账面透支金额合计为870万元,其中2006年以前(含2006年)透支金额650万元,2007年透支金额为220万元。该行按照收付实现制对上述透支款项没有提取应收利息,

只是在持卡人(户)与银行最终清算时,才将利息计入收入中。(已知日贷款利率为0.5‰)

(5)该行外购的大型电子显示屏,是由数百块小的电子显示模块组合而成的,稽查人员通过检查明细账发现,该行在2007年12月10日至l7日,分若干次在“低值易耗品”账户中记载了购入的这些小的电子显示模块,共计金额28万元,全部列入“低值易耗品”账户,年终时一次性全部列入了成本。

(6)在该行“营业外支出——公益救济性捐赠”科目中发现,该行2007年7月30日和8月20日,分两次向“某区某会议领导小组办公室”付款合计l00万元。经过对该行负责人询问得知,这是由于2007年在该区举办武术节,区委向辖区内的企业进行了捐赠摊派,该行把这两笔支出记人了公益救济性捐赠支出,并在税前进行了扣除。

问题:

33.根据上述材料,扼要指出该银行存在的纳税问题。

第7题

B.分行向网点清算的挂账资金与相关公司账户账的记账。

C.从“单位活期存款利息支出-手工”科目补付息给客户。

D.从“5402080000-0002”手续费支出科目退还手续费给客户。

第9题

A. 客户在网上签约成功后必须收取开户费7元。

B. 客户在网上解约时,若选择“网银渠道解约”,则只关闭网银渠道上的记账式债券操作功能,客户仍可在除柜台外的其他电子渠道上办理相关的记账式债券交易。

C. 客户在网上解约时,若选择“全部渠道解约”,则在网银、柜台等所有渠道上均不能再办理相关的记账式债券交易。

D. 客户办理网上记账式债券业务须事先在我行开立借记卡或准贷记卡。

第10题

(1)收到光新医疗器械工业公司发来H型医疗器械2000件,每件价值150元人民币,经验收后入库代为保管。

(2)将上列H型医疗器械2000件代理出口发运,收到注明代为保管货物的出仓单。

(3)今向银行办理出口交单,代理出口货款尚未收到。

(4)该项代理出口业务中,以银行存款代垫支付上列商品自出仓到离岸后的国内直接费用710元人民币。

(5)该项代理出口业务,发生国外运保费计14000美元,先予支付,并通知银行以后给予扣回。

(6)接银行通知,该项代理出口业务75600美元已收汇并划入利通进出口公司“待核查账户”。

(7)今接银行通知,上列划入“待核查账户”的该项代理出口收入75600美元已经结汇,当日美元即期汇率买入价为1美元=6.2990元人民币,中间价为6.3050元人民币。结汇后,扣除该项代理业务过程中已支付国外运输费、保险费、代垫国内费用、发生汇兑损益以及应付佣金和代理手续费后,将结汇余额划付光新医疗器械工业公司,同时将佣金汇付国内中间商。

要求:根据该公司上列各项业务,编制必要会计分录。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧