题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按照我国《优先股试点管理办法》的有关规定,上市公司公开发行优先股应当在公司章程中规定的事项有()。

A.采取固定股息率

B. 在有可分配税后利润的情况下必须向优先股股东分配股息

C. 对于累积优先股,未向优先殷股东足额派发股息的差额部分应累积到下一个会计年度,对于非累积优先股则无需累积

D. 优先股股东按照约定的股息率分配股息后,特殊情况下还可同普通股股东一起参加剩余利润分配

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.采取固定股息率

B. 在有可分配税后利润的情况下必须向优先股股东分配股息

C. 对于累积优先股,未向优先殷股东足额派发股息的差额部分应累积到下一个会计年度,对于非累积优先股则无需累积

D. 优先股股东按照约定的股息率分配股息后,特殊情况下还可同普通股股东一起参加剩余利润分配

如搜索结果不匹配,请 联系老师 获取答案

更多“按照我国《优先股试点管理办法》的有关规定,上市公司公开发行优…”相关的问题

更多“按照我国《优先股试点管理办法》的有关规定,上市公司公开发行优…”相关的问题

第1题

A. 优先股每股票面金额为100元,发行价格不得低于优先股票面金额

B. 除商业银行外上市公司不得发行可转换为普通股的优先股

C. 已发行的优先股不得超过公司普通股股份总数的30%

D. 上市公司公开发行优先股的,可以向原股东优先配售

第2题

Ⅰ 甲上市公司,其普通股为上证50指数成份股

Ⅱ 乙上市公司,拟以公开发行优先股作为支付手段收购非上市公司股权

Ⅲ 丙上市公司,拟以公开发行优先股作为支付手段吸收合并另一上市公司

Ⅳ 丁上市公司,拟以公开发行优先股作为支付手段回购普通股予以注销

Ⅴ 戊上市公司,以减少注册资本为目的回购普通股,回购方案已实施完毕,拟公开发行超过回购减资总额的优先股

A.Ⅱ、Ⅴ

B.Ⅰ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅳ、Ⅴ

E.Ⅲ、Ⅳ、Ⅴ

第3题

Ⅰ 最近3个会计年度实现的年均可分配利润应当不少于优先股1年的股息

Ⅱ 上市公司已发行的优先股不得超过公司普通股股份总数的50%,且筹资金额不得超过发行前净资本的50%

Ⅲ 相同条款优先股的发行对象累计不得超过200人

Ⅳ 商业银行在任何情况下均不得发行可转换为普通股的优先股

Ⅴ 最近3年财务报表被注册会计师出具的审计报告应当为标准审计报告或带强调事项段的无保留意见的审计报告

A.Ⅴ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅴ

E.Ⅲ、Ⅳ、Ⅴ

第4题

Ⅰ 上市公司拟召开股东大会审议回购8%的普通股股份

Ⅱ 上市公司拟召开股东大会审议发行优先股

Ⅲ 上市公司拟召开股东大会修改公司章程中有关对外投资权限的规定

Ⅳ 上市公司拟召开股东大会发行普通股事项

Ⅴ 上市公司拟召开股东大会审议选举独立董事

A.Ⅱ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅴ

D.Ⅱ、Ⅲ、Ⅳ、Ⅴ

E.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

第5题

A.优先股股东按照约定的票面股息率,优先于普通股股东分配公司利润

B.优先股每一股有一个投票权,按持股比例分享收益

C.优先股股东在享受优先权的同时,参与公司决策管理的权利受到限制

D.只有上市公司和非上市公众公司可以公开发行优先股

第6题

(3)甲公司2014年的营业外收入均为非经常性收益。

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。

(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求上题计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央公司负责人经营业绩考核暂行办法》的相关规定计算)。

第7题

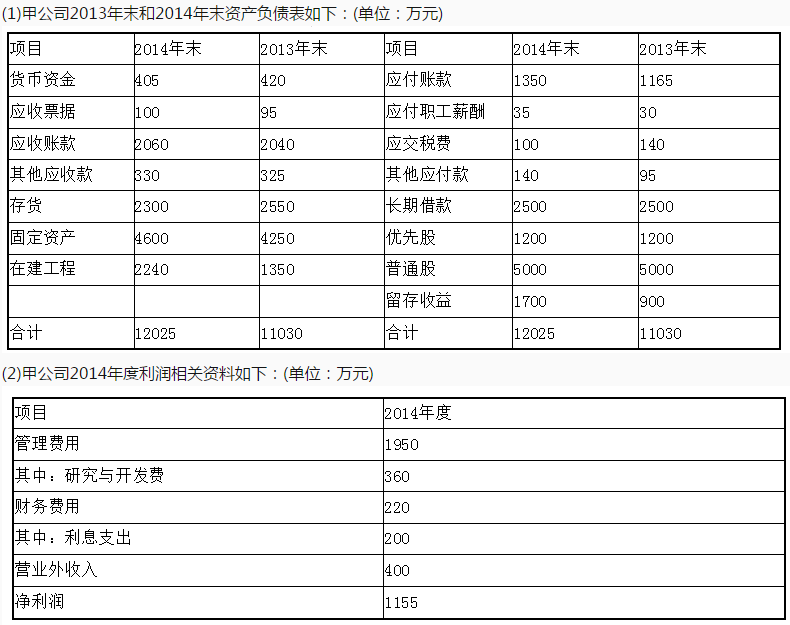

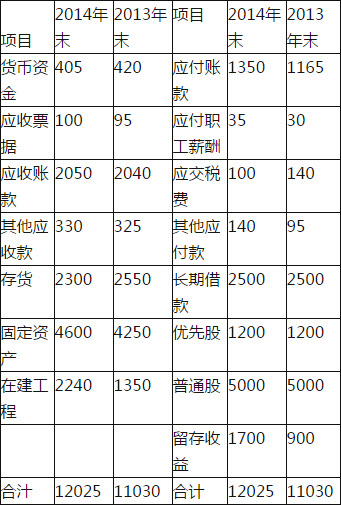

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央企业负责人经营业绩考核暂行办法》的相关规定计算)。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧