题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在矩阵式组织结构中,项目管理班子的成员要直接接受()的领导。

A.项目经理

B.职能经理

C.公司经理

D.职业经理

E.作业经理

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.项目经理

B.职能经理

C.公司经理

D.职业经理

E.作业经理

如搜索结果不匹配,请 联系老师 获取答案

更多“在矩阵式组织结构中,项目管理班子的成员要直接接受()的领导。…”相关的问题

更多“在矩阵式组织结构中,项目管理班子的成员要直接接受()的领导。…”相关的问题

第2题

A.跨省新车提车短期交强险,选择商品车并录入商品车免税凭证代码进行免税

B.省内新车提车短期交强险,选择商品车并录入商品车免税凭证代码进行免税

C.省内新车提车短期交强险,正常缴税,在同一车船税年度再次承保一年期交强险时,系统显示完税

D.跨省新车提车短期交强险,正常缴税,在同一车船税年度再次承保一年期交强险时,系统显示完税

第3题

A.购买短期交强险的车辆:当年应缴=计税单位×年单位税额×应纳税月份数÷12,其中应纳税月份数为交强险有效期起始日的当月至截止日期当月的月份数

B.已向税务机关缴税的车辆或税务机关已批准免税的车辆:减税车辆应纳税额=减税前应纳税额×(1-减税幅度)

C.欠缴车船税的车辆补缴税款,在2007年1月1日前购置的或缴纳过车船税的:往年补缴=计税单位×年单位税额×(本次缴税年度-前次缴税年度-1),纳税人从未缴纳车船税的,前次缴税年度设定为2006年

D.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额×应纳税月份数/12;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税午度-车辆登记年度-1)

E.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额×应纳税月份数÷12;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度)

第4题

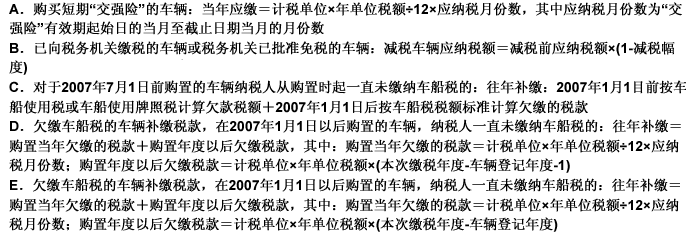

A.购买短期“交强险”的车辆:当年应缴=计税单位×年单位税额÷12×应纳税月份数,其中应纳税月份数为“交强险”有效期起始日的当月至截止日期当月的月份数

B.已向税务机关缴税的车辆或税务机关已批准免税的车辆:减税车辆应纳税额=减税前应纳税额×(1-减税幅度)

C.对于2007年7月1日前购置的车辆纳税人从购置时起一直未缴纳车船税的:往年补缴=2007年1月1日前按车船使用税或车船使用牌照税计算欠款税额+2007年1月1日后按车船税税额标准计算欠缴的税款

D.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额÷12×应纳税月份数;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度-1)

E.欠缴车船税的车辆补缴税款,在2007年1月1日以后购置的车辆,纳税人一直未缴纳车船税的:往年补缴=购置当年欠缴的税款+购置年度以后欠缴税款,其中:购置当年欠缴的税款=计税单位×年单位税额÷12×应纳税月份数;购置年度以后欠缴税款=计税单位×年单位税额×(本次缴税年度-车辆登记年度)

第5题

A.当年购置新车船的,购置当年的应纳税额自纳税义务发生的次月起按月计算。应纳税额=(年应纳税额÷12)×应纳税月份数

B.对于已向税务机关缴税或税务机关已经批准免税的车辆,保单中“当年应缴”项目应为0

C.税务机关已批准减免的车辆应纳税额=减税前应纳税额×(1-减税幅度)

D.购买短期“交强险”的车辆,保单中“当年应缴”项目的计算公式为:当年应缴=计税单位×年单位税额×应纳税月份数÷12

E.以前年度没有缴纳车船税的,保险机构在代收代缴税款的同时,还应代收代缴欠缴税款的滞纳金,每一年度欠税应加收的滞纳金=欠税金额×滞纳天数×0.5‰

第6题

A.当年购置新车船的,购置当年的应纳税额自纳税义务发生的次月起按月计算。应纳税额=(年应纳税额÷12)×应纳税月份数

B.对于已向税务机关缴税或税务机关已经批准免税的车辆,保单中“当年应缴”项目应为0

C.税务机关已批准减免的车辆应纳税额=减税前应纳税额×(1-减税幅度)

D.购买短期“交强险”的车辆,保单中“当年应缴”项目的计算公式为:当年应缴=计税单位×年单位税额÷12×应纳税月份数

E.以前年度没有缴纳车船税的,保险机构在代收代缴税款的同时,还应代收代缴欠缴税款的滞纳金,每一年度欠税应加收的滞纳金=欠税金额×滞纳天数×0.5‰

第7题

A.140

B. 420

C. 175

D. 280

第8题

A.商业险短期险无限制

B.交强及商业险原则上均限制承保短期险

C.交强险承保短期险符合交强险承保条例规定的,由核保人判断并核保通过

D.严禁通过商业险短期险代替提车险出单

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧