题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

丰达机械股份有限公司(以下简称丰达公司)主要经营大型...

丰达机械股份有限公司(以下简称丰达公司)主要经营大型机械设备的设计、生产、安装和销售,自2014年1月1日起开始执行财政部发布的新企业会计准则体系。该公司为增值税一般纳税人,适用的增值税税率为17%,商品销售价格及提供价格中均不含增值税。中浩天勤会计师事务所接受委托对丰达公司2014年度财务会计报告进行审计。丰达公司2014年度财务会计报告批准报出日为2015年3月31日。注册会计师在审计过程中,发现以下情况。 (1)2014年7月,丰达公司接到当地法院通知,兴华公司已向法院提起诉讼,状告丰达公司未征得兴华公司同意在其新型设备制造技术上使用了公司已申请注册的专利技术,要求法院判定丰达公司向其支付专利技术使用费350万元。丰达公司认为其研制的新型设备并未侵犯兴华公司的专利权,兴华公司诉讼事由缺乏证据支持,其动机是为了应对丰达公司新型设备的畅销所造成的市场竞争压力。丰达公司遂于2014年10月向法院反诉兴华公司损害其名誉,要求法院判定兴华公司向其公开道歉并赔偿损失200万元。截至2014年12月31日,法院尚未对上述案件作出判决。丰达公司的法律顾问认为,丰达公司在该起反诉案件中很可能获胜;如果胜诉,预计可获得的赔款在100万元至150万元。丰达公司就上述事项在2014年12月31日确认一项资产125万元,未在附注中披露。丰达公司财务部经理对此解释为:在该起反诉案件中预计可获得的赔款很可能流入本公司,且金额能够可靠计量,应当确认为一项资产。

(2)2014年6月1日,丰达公司与佳杰公司签订设计合同。合同约定:丰达公司为佳杰公司设计甲、乙两种型号的设备,合同总价款为5000万元,设计项目于2015年4月1日前完成,项目完成后由佳杰公司进行验收。佳杰公司自合同签订之日起5日内支付合同总价款的40%,余款在该设计项目完成并经佳杰公司验收合格后的次日付清。 2014年6月1日,丰达公司收到佳杰公司支付的合同价款的40%。至2014年12月31日,丰达公司整个项目设计完工进度为70%,实际发生设计费用2500万元,预计完成整个设计项目还需发生设计费用700万元。丰达公司就上述事项在2014年确认劳务收入5000万元并结转劳务成本2500万元。丰达公司财务部经理对此解释为:该项设计合同总价款的剩余部分基本确定能够收到,该项劳务收入应认定为已实现,应按合同总价款确认收入,并将已发生成本结转为当期费用。

(3)2014年12月1日,丰达公司与世通公司签订销售合同。合同规定:丰达公司向世通公司销售一台大型设备并负责进行安装调试,该设备总价款为900万元(含安装费,该安装费与设备售价不可区分),世通公司自合同签订之日起3日内预付设备总价款的20%,余款在设备安装调试完成并经世通公司验收合格后付清。该设备的实际成本为750万元。 2014年12月3日,丰达公司收到世通公司支付的设备总价款的20%。 2014年12月15日,丰达公司将该大型设备运抵世通公司,但因人员调配出现问题未能及时派出设备安装技术人员。至2014年12月31日,该大型设备尚未开始安装。 2015年1月5日,丰达公司派出安装技术人员开始安装该大型设备。该设备安装调试工作于2015年2月20日完成,丰达公司共发生安装费用10万元。经验收合格后,世通公司2015年2月25日付清了设备余款。丰达公司就上述事项在2014年确认销售收入900万元,并结转销售成本750万元、劳务成本10万元。丰达公司财务部经理对此解释为:该大型设备的安装调试工作虽然在2014年12月31日尚未开始,但在2014年度财务会计报告批准报出日前完成并经验收合格,属于资产负债表日后调整事项,故将该大型设备总价款确认为2014年度的销售收入并结转相关成本。假定上述交易价格均为公允价格。

(4)丰达公司受行业经营周期的影响,2014年亏损8000万元,预计未来5年还会连续亏损,经过努力扭亏的可能性不大。2014年12月31日,该公司确认了递延所得税资产2000万元。

(5)2014年2月1日,丰达公司停止自用一座办公楼,并与海天公司(非关联公司)签订租赁协议,将其租赁给海天公司使用,租赁期开始日为2014年2月1日。2014年2月1日,丰达公司将该办公楼从固定资产转为投资性房地产核算,并采用公允价值模式进行后续计量。该办公楼2014年2月1日的账面价值为1000万元,公允价值为1200万元,2014年12月31日的公允价值为1500万元。2014年12月31日,丰达公司将上述办公楼列示为投资性房地产(余额为1500万元),并在2014年度损益中确认500万元公允价值变动收益(投资性房地产公允价值变动收益)。

要求: 分析、判断丰达公司对事项 (1)~(5)的会计处理是否存在不当之处。如果存在不当之处,简要说明理由,并提出恰当的处理意见。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

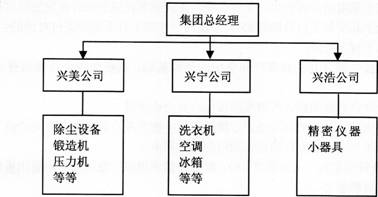

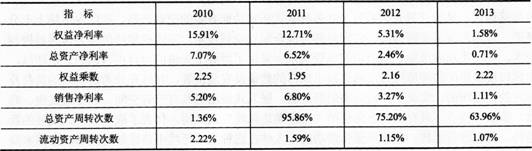

资料(二) 兴美公司是志兴集团的下属子公司,拥有多年除尘器生产经验,技术优势明显,是国内最 早、历史最长的专业从事袋式除尘器设计、制造的企业之一,拥有1项发明专利和20项实用新型专利,产品获得中国名牌产品和中国驰名商标称号,产品的销售利润率在行业内遥遥领先,部分技术达到国际先进水平。 兴美公司依托志兴集团自行开发的一项核心技术(该技术在除尘环节有所突破),利用该 技术生产的主要产品之一——脉冲式袋式除尘设备,技术及质量水平行业领先,且市场占有 率逐年上升。该种除尘设备的主要购买群体集中于高等院校、科研机构和一些知名企业等, 这些购买群体对价格的敏感性较差。公司出口收入占总收入的比例达到40%,多数海外客 户是国际知名公司,出口产品毛利率显著高于内销产品,盈利能力较佳。目前,袋式除尘 设备的行业前景良好,具有巨大的市场空间。 节能环保产业被确定为七大战略性新兴产业之一,袋式除尘设备得到国家政策的大力支 持,发展空间广阔。同时,袋式除尘比电除尘效率更高.适应环保标准不断提高的大趋势, 目前已成为行业发展的潮流,2009~2012年行业增长率为30%,预计未来五年将继续维持高增长趋势。行业在高度发展的同时,也不断涌现出一些技术模仿者,虽然暂时还没有构成太大的威胁,但国家相关立法还不能很好的保护知识产权。高温滤料是将高温纤维与现代纺织工艺结合的综合性高科技产品,是除尘设备的核心部件。 赢志公司主营产品为高温滤料,产品的技术水平和市场占有率均处于领先地位,在国内 高温滤料市场占有率行业排名第四位,在国内火力发电行业市场占有率排名第三位,为内资 企业第一名,是兴美公司的主要原料供应商。目前,除尘设备制造行业和火电、水泥、垃圾 焚烧、钢铁等行业对高温滤料的需求量都很大,而能够提供高质量高温滤料的企业并不多, 赢志公司就是其中一家。但是,兴美公司的生产经营活动也面临着一些困境: (1)因为兴美公司的科研生产与销售不在一地,其中科研生产和集团总部均在辽宁,而 销售在上海,沟通效率和效果不佳。 (2)机械加工和数控由一家制造能力很强的机械加工企业——晖良公司代加工,而兴美 公司的产品都是订单式的,订单式产品要货急,且不是标准化生产,常常需要工人和技师返 工和加班,所以,常常造成晖良公司的不满。对兴美尤为不利的是,晖良公司提供的设备常 常不能按时交货。 (3)面临企业需求的多样化,兴美公司的锻造机械手等设备很难满足目前企业的要求, 主要原因是,其产品的型号偏少,尤其是缺少适用于企业的型号。 资料(三) 志兴集团的下属子公司兴宁公司,主营洗衣机、冰箱、空调、电视机等大型家电。前身 是兴宁洗衣机总厂,企业成立于上世纪80年代,曾经是以生产经营兴宁牌家用洗衣机为主业的国家定点家电行业大型企业。在上世纪90年代在国内率先开发生产8升大容量洗衣机。 前几年,我国空调行业开发的商用空调其核心技术还要依赖进口,现在兴宁公司进行自 主开发,已掌握了商用空调的核心技术。目前针对不同用户的使用特点,已开发出嵌入式、 吊顶落地式、风管式等6大系列100多种款式新颖功能齐备的空调产品,在国内市场上十分 畅销,市场占有率不断提高。它同时拥有混合涡旋变频技术,室内机独特的压力传感器控制 技术,实现了高效节能。该公司的风管式系列采用了世界上先进的可自由弯曲的管道送风, 出风口根据房间的环境可自由地选择出风口的数量及安装位置,并可充分考虑房间的负荷及 房间的调温均衡,实现了比较完美的舒适感。嵌入式商用机具有节省空问、制冷效果快、高 效、节能等特点,具有世界上先进的“三维螺旋风叶”式风扇,代表了嵌入式空调发展的新 趋势,具有静音运转、循环风量强劲功能,人体在这种空调环境中倍感舒适温馨。据国家商 务部商业信息中心对全国38个城市近2000家商场的权威监测报表显示,兴宁公司已在国内 空调行业名列前茅,在某些地区市场上还处于领先地位。 该公司取得如此成绩,是与其采取的市场策略密切相关的。1997年该公司以“变频” 为卖点,以差异化营销策略,成功推出“变频空调”,并通过差异化的外形和色彩,以及品 牌运作,迅速奠定了自身在空调市场上高档、高质的形象。“价格差异化”也使众多消费者 对其优秀品质深信不疑。随着国内空调市场竞争日趋激烈,兴宁公司从2001年3月开始进 行了大规模的降价行动,降幅达到30%。降价使得市场占有率迅速上升,形成了低价高质 的品牌差异化。 在此基础上,兴宁公司推出“支持北京申奥”活动:将销售额的l%捐出用于北京申奥, 并承诺申奥成功则无偿赞助一批商用空调用于奥运场馆的装修等。借申奥“事件”大肆宣扬 品牌,引起了广大消费者的关注,促进了销售量的继续提升。 除此之外,兴宁公司还始终牢记“质量第一”的企业生存之道,对产品的生产采取了极 为苛刻的质量标准。设立质量奖,对发现质量问题的员工给予重奖,以此调动员工的质量意 识。从源头上严把质量关,购置精密检测仪器,对生产的每批空调都进行抽检,以确保产品 能够符合相应的质量标准和使用性能。同时,承诺30日内如果出现质量问题免费进行更换。 资料(四) 进入本世纪以来,家电行业市场竞争日趋激烈,竞争对手迅速崛起,兴宁公司面临着众 多发展瓶颈: (1)主业严重萎缩。兴宁公司的主业是洗衣机,兴宁公司曾经拥有自己的核心产品—— 双缸洗衣机,经过多年的发展,其年产销量曾超过1000万台,并曾跃居国内第一位。但是由于过度竞争和重复建设,国内洗衣机市场需求已严重饱和,据权威机构市场分析报告称,2000年我国洗衣机厂家的年生产能力已经达到2500万台,而实际市场需求不超过1500万台,全国洗衣机的生产能力已经大量过剩。随着产品升级换代,传统模式和功能的洗衣机早已丧失产品优势,多家家电巨头纷纷崛起,智能型、臭氧消毒型、“手搓式”全自动洗衣机、变速洗衣机等纷纷面市,迅速抢占了中国洗衣机市场。而此时兴宁公司新产品开发落后,市场开拓不力,面对众多的竞争对手,兴宁公司感到力不从心。 (2)应收账款逐年攀升、坏账损失面扩大。由于中国家电市场竞争激烈,兴宁公司的 洗衣机产品落后,市场份额逐渐缩小,在产品战略上出现严重决策失误。兴宁公司为打 开销售市场,大量采用赊销的营销方式,使得公司应收账款大幅上升,公司的应收账款 短短两年间由8095万元一路飙升到15488万元。随后几年公司应收账款也在逐年上升, 坏账损失面扩大,加剧了公司亏损。下表中是该公司相应财务指标:

资料(二) 兴美公司是志兴集团的下属子公司,拥有多年除尘器生产经验,技术优势明显,是国内最 早、历史最长的专业从事袋式除尘器设计、制造的企业之一,拥有1项发明专利和20项实用新型专利,产品获得中国名牌产品和中国驰名商标称号,产品的销售利润率在行业内遥遥领先,部分技术达到国际先进水平。 兴美公司依托志兴集团自行开发的一项核心技术(该技术在除尘环节有所突破),利用该 技术生产的主要产品之一——脉冲式袋式除尘设备,技术及质量水平行业领先,且市场占有 率逐年上升。该种除尘设备的主要购买群体集中于高等院校、科研机构和一些知名企业等, 这些购买群体对价格的敏感性较差。公司出口收入占总收入的比例达到40%,多数海外客 户是国际知名公司,出口产品毛利率显著高于内销产品,盈利能力较佳。目前,袋式除尘 设备的行业前景良好,具有巨大的市场空间。 节能环保产业被确定为七大战略性新兴产业之一,袋式除尘设备得到国家政策的大力支 持,发展空间广阔。同时,袋式除尘比电除尘效率更高.适应环保标准不断提高的大趋势, 目前已成为行业发展的潮流,2009~2012年行业增长率为30%,预计未来五年将继续维持高增长趋势。行业在高度发展的同时,也不断涌现出一些技术模仿者,虽然暂时还没有构成太大的威胁,但国家相关立法还不能很好的保护知识产权。高温滤料是将高温纤维与现代纺织工艺结合的综合性高科技产品,是除尘设备的核心部件。 赢志公司主营产品为高温滤料,产品的技术水平和市场占有率均处于领先地位,在国内 高温滤料市场占有率行业排名第四位,在国内火力发电行业市场占有率排名第三位,为内资 企业第一名,是兴美公司的主要原料供应商。目前,除尘设备制造行业和火电、水泥、垃圾 焚烧、钢铁等行业对高温滤料的需求量都很大,而能够提供高质量高温滤料的企业并不多, 赢志公司就是其中一家。但是,兴美公司的生产经营活动也面临着一些困境: (1)因为兴美公司的科研生产与销售不在一地,其中科研生产和集团总部均在辽宁,而 销售在上海,沟通效率和效果不佳。 (2)机械加工和数控由一家制造能力很强的机械加工企业——晖良公司代加工,而兴美 公司的产品都是订单式的,订单式产品要货急,且不是标准化生产,常常需要工人和技师返 工和加班,所以,常常造成晖良公司的不满。对兴美尤为不利的是,晖良公司提供的设备常 常不能按时交货。 (3)面临企业需求的多样化,兴美公司的锻造机械手等设备很难满足目前企业的要求, 主要原因是,其产品的型号偏少,尤其是缺少适用于企业的型号。 资料(三) 志兴集团的下属子公司兴宁公司,主营洗衣机、冰箱、空调、电视机等大型家电。前身 是兴宁洗衣机总厂,企业成立于上世纪80年代,曾经是以生产经营兴宁牌家用洗衣机为主业的国家定点家电行业大型企业。在上世纪90年代在国内率先开发生产8升大容量洗衣机。 前几年,我国空调行业开发的商用空调其核心技术还要依赖进口,现在兴宁公司进行自 主开发,已掌握了商用空调的核心技术。目前针对不同用户的使用特点,已开发出嵌入式、 吊顶落地式、风管式等6大系列100多种款式新颖功能齐备的空调产品,在国内市场上十分 畅销,市场占有率不断提高。它同时拥有混合涡旋变频技术,室内机独特的压力传感器控制 技术,实现了高效节能。该公司的风管式系列采用了世界上先进的可自由弯曲的管道送风, 出风口根据房间的环境可自由地选择出风口的数量及安装位置,并可充分考虑房间的负荷及 房间的调温均衡,实现了比较完美的舒适感。嵌入式商用机具有节省空问、制冷效果快、高 效、节能等特点,具有世界上先进的“三维螺旋风叶”式风扇,代表了嵌入式空调发展的新 趋势,具有静音运转、循环风量强劲功能,人体在这种空调环境中倍感舒适温馨。据国家商 务部商业信息中心对全国38个城市近2000家商场的权威监测报表显示,兴宁公司已在国内 空调行业名列前茅,在某些地区市场上还处于领先地位。 该公司取得如此成绩,是与其采取的市场策略密切相关的。1997年该公司以“变频” 为卖点,以差异化营销策略,成功推出“变频空调”,并通过差异化的外形和色彩,以及品 牌运作,迅速奠定了自身在空调市场上高档、高质的形象。“价格差异化”也使众多消费者 对其优秀品质深信不疑。随着国内空调市场竞争日趋激烈,兴宁公司从2001年3月开始进 行了大规模的降价行动,降幅达到30%。降价使得市场占有率迅速上升,形成了低价高质 的品牌差异化。 在此基础上,兴宁公司推出“支持北京申奥”活动:将销售额的l%捐出用于北京申奥, 并承诺申奥成功则无偿赞助一批商用空调用于奥运场馆的装修等。借申奥“事件”大肆宣扬 品牌,引起了广大消费者的关注,促进了销售量的继续提升。 除此之外,兴宁公司还始终牢记“质量第一”的企业生存之道,对产品的生产采取了极 为苛刻的质量标准。设立质量奖,对发现质量问题的员工给予重奖,以此调动员工的质量意 识。从源头上严把质量关,购置精密检测仪器,对生产的每批空调都进行抽检,以确保产品 能够符合相应的质量标准和使用性能。同时,承诺30日内如果出现质量问题免费进行更换。 资料(四) 进入本世纪以来,家电行业市场竞争日趋激烈,竞争对手迅速崛起,兴宁公司面临着众 多发展瓶颈: (1)主业严重萎缩。兴宁公司的主业是洗衣机,兴宁公司曾经拥有自己的核心产品—— 双缸洗衣机,经过多年的发展,其年产销量曾超过1000万台,并曾跃居国内第一位。但是由于过度竞争和重复建设,国内洗衣机市场需求已严重饱和,据权威机构市场分析报告称,2000年我国洗衣机厂家的年生产能力已经达到2500万台,而实际市场需求不超过1500万台,全国洗衣机的生产能力已经大量过剩。随着产品升级换代,传统模式和功能的洗衣机早已丧失产品优势,多家家电巨头纷纷崛起,智能型、臭氧消毒型、“手搓式”全自动洗衣机、变速洗衣机等纷纷面市,迅速抢占了中国洗衣机市场。而此时兴宁公司新产品开发落后,市场开拓不力,面对众多的竞争对手,兴宁公司感到力不从心。 (2)应收账款逐年攀升、坏账损失面扩大。由于中国家电市场竞争激烈,兴宁公司的 洗衣机产品落后,市场份额逐渐缩小,在产品战略上出现严重决策失误。兴宁公司为打 开销售市场,大量采用赊销的营销方式,使得公司应收账款大幅上升,公司的应收账款 短短两年间由8095万元一路飙升到15488万元。随后几年公司应收账款也在逐年上升, 坏账损失面扩大,加剧了公司亏损。下表中是该公司相应财务指标: (3)与合资企业存在矛盾。兴宁公司为扩大产品的市场占有率,推动企业向前发展,与美国外商进行合资,但是在合作中出现了故障。合资外方的解释是:美方发现中方派出的采购人员开出的采购单价与事实不符,而兴宁公司面对这种行为并没有采取有力的措施进行处理,从而导致了合资双方的矛盾和不信任。 (4)销售部门内部管理混乱。公司销售部门的人员存在克扣修理费、私设小金库等行为, 且销售部门一些账目非常混乱。 (5)由于该公司经营不善,集团总经理为了改善公司整体的经营业绩,意图出售兴宁公 司。市场上有一家大型家电生产公司甲公司由于采用了先进的家电生产技术,并且在设计上 进行了较大的投入,生产的产品成本低、质量好、拥有多种先进的技术,而且设计新颖,很 受客户的青睐,因此,近两年销售量持续增加,已接近该公司的生产能力。甲公司为了满足 市场的需要,正欲扩大生产能力,了解到志兴集团公司要出售其下属的家电生产公司,如果 可以收购该家电公司,进行改造后就能很快的投入生产,大大节约了建造时间。因此甲公司 正式向志兴公司表示了收购的意向,并与兴宁公司进行了洽谈,在洽谈的过程中,需要对兴 宁公司的价值进行评估,然后进行商谈,如果价格合适,双方就可以达成交易。经查,甲公 司上一会计年度在中国境内的营业额为人民币l5亿元,兴宁公司上一会计年度在中国境内的营业额为人民币8亿元。 资料(五) 专家预计,2013至2018年将是除尘净化环境行业的春天,供销两旺,给公司的发展带 来的更大的机遇。关于下一步该怎么走,集团和公司内部有不同的意见。 总经理王某面对大好的机遇,提出了跨越式增长的观点,其观点为,借助外力,扩大生 产规模,生产线由一变二、由二变四,扩大投资,争取在五年的时间内,将公司发展为国内 除尘净化行业手屈一指的龙头老大,并逐渐使公司成为跨国性的超级大公司。 销售部门总裁李某鉴于2012年良好的销售业绩,认为总经理王某规划的蓝图前景甚好, 同意其跨越式增长的观点。 财务总监刘某则认为,企业实现所谓“跨越式增长”不现实,风险很大。他向大家介绍 了企业增长的实现方式,建议企业采用可持续增长的方式,回避过快的增长给企业带来的巨 大风险,他向大家列举了数家著名的大公司因为发展过于激进,由盛到衰,最终导致破产的 实例,建议公司避免被所谓“跨越式增长”拖垮最终破产的结局。 经过财务总监刘某的努力,总经理王某改变了初衷,采纳了平衡增长的观点,确定企业 采用可持续增长的方式进行发展。总经理王某还请财务总监刘某安排几次培训,为高层管理 人员系统地介绍了有关企业增长的有关知识。 资料(六) 2013年7月,志兴集团下属子公司兴浩公司与A公司采用合同书形式订立了一份买卖合 同,双方约定由兴浩公司向A公司提供100台精密仪器,兴浩公司于8月31日前交货,并 负责将货物运至A公司,A公司在收到货物后10日内付清货款。合同订立后双方均未签字 盖章。7月28日,兴浩公司与北京某运输公司订立货物运输合同,双方约定由该运输公司将100台精密仪器运至A公司。8月1日,运输公司先运了70台精密仪器至A公司,A公司全部收到,并于8月8日将70台精密仪器的货款付清。8月20日,兴浩公司销售部门负责人听A公司的竞争对手告知,A公司有转移财产、逃避债务的情况,随即通知运输公司暂停运输其余30台精密仪器,并通知A公司中止交货,要求A公司提供担保;A公司相关负责人告知兴浩公司:“本公司资金链正常,流动资金充足,完全可以履行付款义务,请不要道听途说”,兴浩公司未予以理睬,仍然要求其提供担保,不但如此。兴浩公司还与另外一家贸易公司依法签订了买卖合同,将剩余的30台精密仪器全部出售给贸易公司,8月26日,兴浩公司通知运输公司将其余30台精密仪器运往该贸易公司,当天贸易公司收到货物,由此致使兴浩公司8月31日前不能向A公司按时全部交货。9月5日,A公司以先签订买卖合同为理由要求该贸易公司返还该批货物,同时要求兴浩公司承担违约责任。 要求: 1.根据资料(--),分析志兴集团采取的是哪种组织结构类型,并简述该种组织结构类 型的优缺点。 2.根据资料(二),运用SWOT分析方法分析志兴集团的下属企业兴美公司面临的情况。 3.根据资料(二),运用五种竞争力模型理论,分析五种力量对志兴集团的下属企业兴 美公司除尘设备的影响。 4.According to materialⅣ.list the business risk type which is involved in the contradictionbetween xingning Company which is an affiliated company of Zhixing Company and Americanjoint venture enterprise,and briefly state the source of this type business risk and response measures. 5.根据杜邦分析体系结合兴宁公司相关资料分析其权益净利率下降的主要原因。并说明 兴宁公司在应收账款管理中存在的问题。 6.如果甲公司要收购兴宁公司采用的是相对价值模型,相对价值模型有哪些种类?并说 明最常用的股票市价比率模型的优缺点。 7.甲公司收购兴宁公司是否需要向商务部进行申报? 8.根据资料(五),从资金来源的角度,回答企业增长的方式有哪些?并简述其具体 内容。 9.According to material V,please briefly state the content and assumption conditions of sustainable growth. 10.根据资料(三),简要分析兴宁公司采取的目标市场选择策略。并简要分析该种策略 的优缺点。 11.根据资料(三),从质量管理的角度而言,简要分析该公司为了保证质量付出的成本 类型。 12.根据资料(六),A公司订立的买卖合同是否成立?简要分析理由。兴浩公司与贸易 公司签订买卖本属于A公司的30台精密仪器的合同是否有效?简要分析理由。 13.According to material Vl,whether the action that Xinghao Company suspends performing contract on August 20th is legal?Briefly analyze the reasons. 14.According to material Vl,whether A Company could ask trading company to return the goods?Please briefly analyze the reasons. 1 5.According to material Vl,whether A Company could ask Xinghao Company to assume liability for breach of contract?Please briefly analyze the reasons.

(3)与合资企业存在矛盾。兴宁公司为扩大产品的市场占有率,推动企业向前发展,与美国外商进行合资,但是在合作中出现了故障。合资外方的解释是:美方发现中方派出的采购人员开出的采购单价与事实不符,而兴宁公司面对这种行为并没有采取有力的措施进行处理,从而导致了合资双方的矛盾和不信任。 (4)销售部门内部管理混乱。公司销售部门的人员存在克扣修理费、私设小金库等行为, 且销售部门一些账目非常混乱。 (5)由于该公司经营不善,集团总经理为了改善公司整体的经营业绩,意图出售兴宁公 司。市场上有一家大型家电生产公司甲公司由于采用了先进的家电生产技术,并且在设计上 进行了较大的投入,生产的产品成本低、质量好、拥有多种先进的技术,而且设计新颖,很 受客户的青睐,因此,近两年销售量持续增加,已接近该公司的生产能力。甲公司为了满足 市场的需要,正欲扩大生产能力,了解到志兴集团公司要出售其下属的家电生产公司,如果 可以收购该家电公司,进行改造后就能很快的投入生产,大大节约了建造时间。因此甲公司 正式向志兴公司表示了收购的意向,并与兴宁公司进行了洽谈,在洽谈的过程中,需要对兴 宁公司的价值进行评估,然后进行商谈,如果价格合适,双方就可以达成交易。经查,甲公 司上一会计年度在中国境内的营业额为人民币l5亿元,兴宁公司上一会计年度在中国境内的营业额为人民币8亿元。 资料(五) 专家预计,2013至2018年将是除尘净化环境行业的春天,供销两旺,给公司的发展带 来的更大的机遇。关于下一步该怎么走,集团和公司内部有不同的意见。 总经理王某面对大好的机遇,提出了跨越式增长的观点,其观点为,借助外力,扩大生 产规模,生产线由一变二、由二变四,扩大投资,争取在五年的时间内,将公司发展为国内 除尘净化行业手屈一指的龙头老大,并逐渐使公司成为跨国性的超级大公司。 销售部门总裁李某鉴于2012年良好的销售业绩,认为总经理王某规划的蓝图前景甚好, 同意其跨越式增长的观点。 财务总监刘某则认为,企业实现所谓“跨越式增长”不现实,风险很大。他向大家介绍 了企业增长的实现方式,建议企业采用可持续增长的方式,回避过快的增长给企业带来的巨 大风险,他向大家列举了数家著名的大公司因为发展过于激进,由盛到衰,最终导致破产的 实例,建议公司避免被所谓“跨越式增长”拖垮最终破产的结局。 经过财务总监刘某的努力,总经理王某改变了初衷,采纳了平衡增长的观点,确定企业 采用可持续增长的方式进行发展。总经理王某还请财务总监刘某安排几次培训,为高层管理 人员系统地介绍了有关企业增长的有关知识。 资料(六) 2013年7月,志兴集团下属子公司兴浩公司与A公司采用合同书形式订立了一份买卖合 同,双方约定由兴浩公司向A公司提供100台精密仪器,兴浩公司于8月31日前交货,并 负责将货物运至A公司,A公司在收到货物后10日内付清货款。合同订立后双方均未签字 盖章。7月28日,兴浩公司与北京某运输公司订立货物运输合同,双方约定由该运输公司将100台精密仪器运至A公司。8月1日,运输公司先运了70台精密仪器至A公司,A公司全部收到,并于8月8日将70台精密仪器的货款付清。8月20日,兴浩公司销售部门负责人听A公司的竞争对手告知,A公司有转移财产、逃避债务的情况,随即通知运输公司暂停运输其余30台精密仪器,并通知A公司中止交货,要求A公司提供担保;A公司相关负责人告知兴浩公司:“本公司资金链正常,流动资金充足,完全可以履行付款义务,请不要道听途说”,兴浩公司未予以理睬,仍然要求其提供担保,不但如此。兴浩公司还与另外一家贸易公司依法签订了买卖合同,将剩余的30台精密仪器全部出售给贸易公司,8月26日,兴浩公司通知运输公司将其余30台精密仪器运往该贸易公司,当天贸易公司收到货物,由此致使兴浩公司8月31日前不能向A公司按时全部交货。9月5日,A公司以先签订买卖合同为理由要求该贸易公司返还该批货物,同时要求兴浩公司承担违约责任。 要求: 1.根据资料(--),分析志兴集团采取的是哪种组织结构类型,并简述该种组织结构类 型的优缺点。 2.根据资料(二),运用SWOT分析方法分析志兴集团的下属企业兴美公司面临的情况。 3.根据资料(二),运用五种竞争力模型理论,分析五种力量对志兴集团的下属企业兴 美公司除尘设备的影响。 4.According to materialⅣ.list the business risk type which is involved in the contradictionbetween xingning Company which is an affiliated company of Zhixing Company and Americanjoint venture enterprise,and briefly state the source of this type business risk and response measures. 5.根据杜邦分析体系结合兴宁公司相关资料分析其权益净利率下降的主要原因。并说明 兴宁公司在应收账款管理中存在的问题。 6.如果甲公司要收购兴宁公司采用的是相对价值模型,相对价值模型有哪些种类?并说 明最常用的股票市价比率模型的优缺点。 7.甲公司收购兴宁公司是否需要向商务部进行申报? 8.根据资料(五),从资金来源的角度,回答企业增长的方式有哪些?并简述其具体 内容。 9.According to material V,please briefly state the content and assumption conditions of sustainable growth. 10.根据资料(三),简要分析兴宁公司采取的目标市场选择策略。并简要分析该种策略 的优缺点。 11.根据资料(三),从质量管理的角度而言,简要分析该公司为了保证质量付出的成本 类型。 12.根据资料(六),A公司订立的买卖合同是否成立?简要分析理由。兴浩公司与贸易 公司签订买卖本属于A公司的30台精密仪器的合同是否有效?简要分析理由。 13.According to material Vl,whether the action that Xinghao Company suspends performing contract on August 20th is legal?Briefly analyze the reasons. 14.According to material Vl,whether A Company could ask trading company to return the goods?Please briefly analyze the reasons. 1 5.According to material Vl,whether A Company could ask Xinghao Company to assume liability for breach of contract?Please briefly analyze the reasons.1.jpg)

2.jpg)