题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

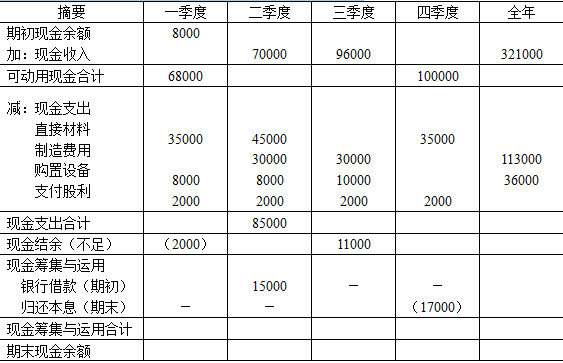

计算题:企业2000年度现金预算部分数据如下表:

若该企业规定各季末必须保证有最低的现金余额5000元。

将该企业2000年度现金预算中未列金额的部分逐一填列。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

若该企业规定各季末必须保证有最低的现金余额5000元。

将该企业2000年度现金预算中未列金额的部分逐一填列。

如搜索结果不匹配,请 联系老师 获取答案

更多“计算题:企业2000年度现金预算部分数据如下表:”相关的问题

更多“计算题:企业2000年度现金预算部分数据如下表:”相关的问题

第1题

A.2 000

B.1 800

C.1 170

D.1 200

第2题

A.2000

B.1800

C.1170

D.1200

第3题

甲公司和丁公司同为大华集团公司的子公司,甲公司20×7年至20×8年有关长期股权投资资料如下:

(1)20×7年4月1日,甲公司以原价为2000万元,累计折旧为600万元,公允价值为1500万元的固定资产作为合并对价,从丁公司取得其子公司A公司60%的普通股权。合并日A公司的账面所有者权益总额为3000万元,可辨认净资产的公允价值为3200万元。在企业合并过程中,甲公司支付相关法律费用20万元,相关手续均已办理完毕。

(2)20×7年4月21日,A公司宣告分派20×6年度的现金股利200万元。

(3)20×7年5月10日,甲公司收到A公司分派的20×6年度现金股利。

(4)20×7年度,A公司实现净利润600万元(其中1~3月份净利润为200万元)。

(5)20×8年4月25日,A公司宣告分派20×7年度的现金股利300万元。

(6)20×8年5月20日,甲公司收到A公司分派的20×7年度现金股利。

要求:

(1)说明甲公司对该项投资应采用的核算方法;

(2)编制甲公司有关长期股权投资业务的会计分录。(单位用万元表示)

第4题

(1)甲企业为增值税一般纳税人,增值税税率为17%,采用备抵法核算坏账。2011年12月1日,甲企业“应收账款”科目借方余额300万元,“坏账准备”科目贷方余额为30万元,计提坏账准备的比例为期末应收账款余额的5%。l2月份,甲企业发生如下相关业务:12月5日,向乙企业赊销商品一批,按商品价目表标明的价格计算的金额为2 000万元(不含增值税),由于是成批销售,甲企业给予乙企业10%的商业折扣。

12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。12月11日,收到乙企业的销货款100万元,存入银行。

12月21日,收到2010年已转销为坏账的应收账款20万元,存人银行。

12月30日,向丙企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为l7万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30。假定现金折扣不考虑增值税。根据此条件回答以下两题。

12月5日,确认收入的金额为( )万元。

A.2 000

B.1 800

C.1 170

D.1 200

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

第5题

12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。12月11日,收到乙企业的销货款100万元,存入银行。

12月21日,收到2010年已转销为坏账的应收账款20万元,存人银行。

12月30日,向丙企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为l7万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30。假定现金折扣不考虑增值税。根据此条件回答以下两题。

12月5日,确认收入的金额为( )万元。

A.2 000

B.1 800

C.1 170

D.1 200

第6题

12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。

12月11日,收到乙企业的销货款100万元,存入银行。

12月21日,收到2009年已转销为坏账的应收账款20万元,存入银行。

12月30日,向丙企业销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。甲企业为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30.假定现金折扣不考虑增值税。

12月5日,确认收入的金额为( )万元。

A.2000

B.1800

C.1170

D.1200

第7题

2该企业为构建厂房借入3年期的借款1000万元,预计厂房在两年后建成,建成前发生的借款费用,应借记的会计科目为固定资产 ( )

3我国资产的计量涉及到的计量属性有历史成本、现行成本、现行市价、可变现净值、可收回金额、公允价值等。( )

4中期财务报告仅指半年度财务会计报告。( )

5印花税、不通过“应交税金”科目核算。( )

6.对于保管期满的会计档案可以直接销毁。( ) -

7用现金支会职工张三的困难补助2000元,应借记“应付职工薪酬”、贷记“库存现金”金额2000元( )

8 本年度用银行存款支付本期发生的广告费用6万元、销售商品过程中发生的运输费14万元(不考虑增值税)、计入当期损益的利息费用及银行手续费合计为4万元。借营业费用 24万元( )

9本年度用银行存款缴纳增值税60万元、所得税35万元、营业税5万元。贷:银行存款 100万,( )

10.2009年甲公司全年收入2000万元,全年成本1190万元,其中:行政罚款10万元,向股东分派40万元。计算利润总额是760万( )

此题为判断题(对,错)。

第8题

【例题】甲公司系商贸企业(增值税一般纳税人),适用增值税税率为17%,题目中收入均为不含税收入。存货发出计价采用先进先出法核算。

2015年7月发生的经济业务如下:

(1)1日,结存A商品500件,单位成本为350元,已计提存货跌价准备10000元。

(2)5日,购入A商品1200件,取得增值税专用发票注明的价款400000元,增值税税额为68000元;支付运费取得运费增值税专用发票注明的运费2000元,增值税税额220元,商品已验收入库。以上款项均未支付。

(3)18日,销售给乙公司A商品400件,商品标价为500元/件,由于乙公司成批购买,甲公司给予乙公司10%的商业折扣,并按折扣后的金额开具的增值税专用发票。货款尚未收到。同时合同中约定的现金折扣条件为:2/10,1/20,N/30。乙公司于29日支付上述货款。计算现金折扣时不考虑增值税。

(4)22日,购入A商品500件,商品已验收入库,但未取得发票及账单。

(5)28日,销售给丙公司A商品1000件,开具增值税专用发票注明的价款为420000元,增值税税额为71400元,同时代替丙公司垫付保险费5000元,以上款项尚未收到。

(6)31日,本月22日购人的A商品发票仍未到达,甲公司按400元/件暂估入账。

(7)31日,A商品市场单位售价为380元/件,预计销售税费为10元/件。

根据资料(2),下列会计处理正确的是( )。 查看材料

A.借:库存商品 400000 应交税费——应交增值税(进项税额) 68000 贷:银行存款 468000

B.借:库存商品 402000 应交税费——应交增值税(进项税额) 68220 贷:银行存款 468220

C.借:库存商品 402220 应交税费——应交增值税(进项税额) 68000 贷:应付账款 468220

D.借:库存商品 402000 应交税费——应交增值税(进项税额) 68220 贷:应付账款 468220

第9题

第10题

要求:根据所列资料,计算填列表中用字母表示的项目。

1.jpg)

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧