题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

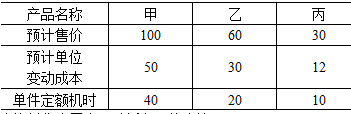

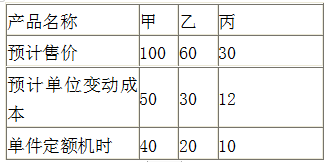

计算题:某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下:

要求:

(1)根据以上资料作出开发哪种新产品的决策。

(2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

(1)根据以上资料作出开发哪种新产品的决策。

(2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

如搜索结果不匹配,请 联系老师 获取答案

更多“计算题:某企业现有生产能力40000机器小时,尚有20%的剩…”相关的问题

更多“计算题:某企业现有生产能力40000机器小时,尚有20%的剩…”相关的问题

第1题

第2题

某服装生产企业现有生产能力40000机器小时,尚有25%的剩余生产能力,为充分利用生产能力,准备开发新款服装,有甲、乙、丙三种款式的服装可供选择,资料如下:

| 产品名称 | 甲 | 乙 | 丙 |

| 预计售价(元) | 180 | 120 | 85 |

| 预计单位变动成本(元) | 120 | 75 | 45 |

| 单件定额机时(机器小时) | 40 | 50 | 25 |

第3题

第4题

1.目的:练习产品生产决策。 2.资料:某企业现有生产能力20000机器小时,利用率为75%,企业决定用剩余的生产能力准备开发新产品,有甲乙两种产品可供选择,没生产一件甲产品需花费40机器小时,没生产一件乙产品需花费50机器小时,甲产品的单价200元,变动成本150元,乙产品的单价100元,单位变动成本60元。请用相关损失分析法做出生产那种新产品的决策?

第5题

A.相关成本 B.无关成本 C.沉没成本 D.共同成本

第6题

| 表7—1 制造费用相关资料 | ||

| 费用项目 | 变动费用率(元/小时) | 固定费用(元/6000小时) |

| 间接材料 | 15 | 1200 |

| 间接人工 | 3 | 48000 |

| 维修费用 | 3 | 3600 |

| 水电费 | 2 | 2400 |

| 折旧费 | 90000 | |

| 办公费 | 1800 | |

| 其他费用 | 5400 | |

| 小计 | 23 | 152400 |

要求:

(1)若2011年的生产能力预计为5400小时,计算确定装配车间的制造费用预算。

(2)若2011年的生产能力预计为6600小时、固定费用中的折旧费将增长5%,计算确定装配车间的制造费用预算。

第7题

A.单位机器工时的变动电力费用为1元/小时

B.当生产能力为90%时,电力费用总额为1400万元

C.如果需要机器工时1100小时,则电力费用总额为1600万元

D.当生产能力为50%时,单位机器工时承担的电力费用2元/小时

第8题

A.单位机器工时的变动电力费用为1元/小时

B.当生产能力为90%时,电力费用总额为1400万元

C.如果需要机器工时1100小时,则电力费用总额为1600万元

D.当生产能力为50%时,单位机器工时承担的电力费用2元/小时

第9题

| 表7—1 制造费用相关资料 | ||

| 费用项目 | 变动费用率(元/小时) | 固定费用(元/6000小时) |

| 间接材料 | 15 | 1200 |

| 间接人工 | 3 | 48000 |

| 维修费用 | 3 | 3600 |

| 水电费 | 2 | 2400 |

| 折旧费 | 90000 | |

| 办公费 | 1800 | |

| 其他费用 | 5400 | |

| 小计 | 23 | 152400 |

要求:

第10题

A.企业用于生产的全部机器设备是否处于良好状况并充分利用,是生产能力大小的重要因素

B.通过对作业时间的调查、测定和分析研究,不断完善现有的工时定额标准,将有助于生产能力的发挥和工序间能力的平衡

C.生产能力是根据各个环节的综合平衡确定的,而对各环节起决定作用的是产品的工艺特征,对应于不同的产品和加工方法,各个生产环节的能力是不同的

D.劳动者的出勤率、技术水平、熟练程度、劳动态度、工作积极性、工时定额和生产组织方式的合理性等也是影响企业生产能力的主要因素

E.生产能力是编制生产计划的全部依据,不准确核定生产能力,就编制不出符合客观规律的生产计划

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧