题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算题:某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下:

直接材料实际购进量是4000公斤,单价0.55元/公斤,;本月生产产品400件,使用材料2500公斤。

要求:

(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。

(2)将差异总额进行分解。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

直接材料实际购进量是4000公斤,单价0.55元/公斤,;本月生产产品400件,使用材料2500公斤。

要求:

(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。

(2)将差异总额进行分解。

如搜索结果不匹配,请 联系老师 获取答案

更多“计算题:某企业生产甲产品,单位产品耗用的直接材料标准成本资料…”相关的问题

更多“计算题:某企业生产甲产品,单位产品耗用的直接材料标准成本资料…”相关的问题

第1题

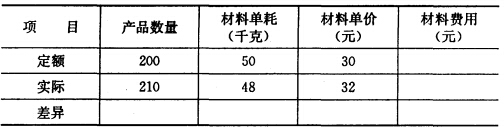

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

第2题

单位产品标准成本:

直接材料(10千克×0.6元/千克) 6元

直接人工(6小时×0.8元/小时) 4.8元

变动制造费用(6小时×0.2元/小时) 1.2元

固定制造费用(6小时×0.1元/小时) 0.6元

单位产品标准成本 12.6元

甲产品的正常生产能量为3600000小时。月初在产品20000件,标准成本为186000元,其原材料于开始时一次投入,其他成本项目采用约当产量法计算,在产品约当完工产品的系数为0.5。本月投产500000件,月末完工入库500000件,月末在产品20000件。本月购入原材料6000000千克,单价0.5元/千克,实际耗用原材料5500000千克;本月生产产品实际耗用工时2700000小时,实际发生工资费用2430000元,实际发生变动制造费用594000元,实际发生固定制造费用216000元。

要求:

计算产品的材料成本差异(价格差异按采购量计算);

第3题

第4题

项目 直接材料 直接人工 制造费用 合计 月初在产品成本 26 700 16 450 204 300 247 450 本月生产成本 383 300 219 550 325 700 928 550 生产成本合计 410 000 236 000 530 000 1 176 000月末甲产品的在产品200台,完工程度40%;完工产品产量320台。

甲产品的定额成本资料如下表所示: 单位:元 项目 直接材料 直接人工 制造费用 合计 1单位产品定额成本 1 400 600 1 OOO 3 000要求:

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录(“生产成本”科目须写出明细科目)。

第5题

1.目的:熟悉各种差异的计算。

2.资料:某企业生产甲产品,采用标准成本制度.有关资料如下:

(1) 甲产品的标准成本如下:

直接材料(50千克,单价0.20元) 10.00元

直接人工(3小时,单价6.00元) 18.00元

变动制造费用(3小时,单价1.00元) 3.00元

固定制造费用(3小时,单价0.50元) 1.50元

单位产品标准成本

(2) 造费用预算如下:

固定制造费用总额 700元

变动制造费用分配率 1元/小时

正常生产能力 1400直接人工小时

(3) 实际生产资料如下:

购进材料25000千克,单价0.21元;耗用材料19000千克;直接人工工资6490元(1100小时,单价5.90元);变动制造费用1300元;固定制造费用710元;甲产品生产量400件。

3.要求:分析有关的成本差异。

第6题

(计算分析题)某企业生产甲产品,有关资料如下: 主要产品单位成本表 成本项目 上年实际平均 本年计划 本年实际 原材料 1862 1890 2047 工资及福利费 150 168 164 制造费用 248 212 209 合计 2260 2270 2420 单位甲产品耗用原材料的资料如下: 上年实际平均 本年计划 本期实际 原材料消耗量(千克) 950 900 890 原材料单价(元) 1.96 2.10 2.30 要求:根据上述资料,分析甲产品单位成本变动情况,并分析影响原材料费用变动的因素和各因素对变动的影响程度。

第7题

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

第8题

甲产品标准成本卡

项 目 价格标准 用量标准 直接材料 10元/千克 5千克/件 直接人工 5元/小时 8小时/件 变动制造费用 2元/小时 8小时/件 固定制造费用 0.5元/小时 8小时/件 时间(年) O 1 2 3 4 5 6 7 8 9~1O 11~12 NCF(万元) 360 250 350 累计NCF -1 000 -1 000 -640 -280 480 880 1 280 1 680 本期实际资料如下:

产量为400件,耗用材料900千克,材料成本10 800元,直接人工小时12 000小时,直接人工工资72 000元,变动制造费用1 8 000元,固定制造费用6 000元。

要求:分别计算直接材料、直接人工、变动制造费用和固定制造费用的标准成本差异(固定制造费用可采用二因素分析法或三因素分析法分析)。

第9题

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧