题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

()在中国最大的电力公司华能牵头组建下,一个合资能源企业集团已在山东威海选定一座195兆瓦气冷式核电站的建造地点,这将是全球首个投入商业运营的“球床”核反应堆。

A.2003年

B. 2004年

C. 2005年

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2003年

B. 2004年

C. 2005年

如搜索结果不匹配,请 联系老师 获取答案

更多“()在中国最大的电力公司华能牵头组建下,一个合资能源企业集团…”相关的问题

更多“()在中国最大的电力公司华能牵头组建下,一个合资能源企业集团…”相关的问题

第1题

B.2004年

C.2005年

第2题

A、中国葛洲坝集团公司

B、中国电力工程顾问集团公司

C、国家电网公司、中国南方电网有限责任公司所属15个省(市、区)的电力勘察设计、施工和修造企业

D、中国水利水电建设集团公司

E、中国水电工程顾问集团公司

第5题

【案例背景】

北京意畅电力控股公司(以下简称电力公司)于2004年3月8日由四家能源公司共同以发起设立方式成立。电力公司成立时的股本总额为人民币30000万元(每股面值为人民币1元,下同)。2007年8月8日电力公司获准发行10000万股社会公众股,并于8月31日上市;此次发行完毕后,股本总额增至人民币40000万元,公司在2012年1月决定发行可转换债券,电力公司向中国证监会提出公开发行债券的申请,相关资料如下:

(1)

(2)本次发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。

(3)电力公司在2010年1月曾发行1年期债券5000万元,2年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知电力公司最近一期末经审计的净资产额为140000万元。

(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2012年10月,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。

【案例要求】

(1)判断电力公司的净资产收益率是否符合中国证监会对发行可转债的规定,简要说明理由。

(2)简述可转换债券持有人的权利保护措施。

(3)简要说明可转换债券的期限、面值、利率是否符合规定。

(4)简要说明前次发行的未到期的债券是否构成本次发行可转债的障碍。

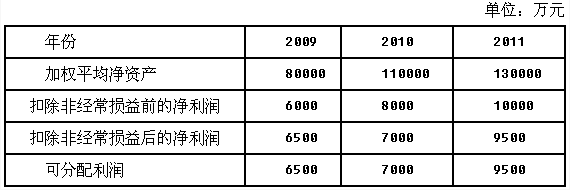

(5)判断公司最近3个会计年度的可分配利润是否符合发行可转债的要求,简要说明理由。

(6)判断拟定的转股期限是否符合规定,简要说明理由。

(7)判断转股价格修正方案能否通过表决,简要说明理由。

(8)简述如果公司要申请公司债券上市交易,需要满足哪些条件。

第7题

资料: XX国际电力股份有限公司是一家同时在上海证券交易所A股和香港联合交易所H股同时上市的上市公司。2017年4月10日,负责对该公司年报进行审计的德勤华永会计师事务所(特殊普通合伙)签署审计报告,XX国际电力股份有限公司管理层于次日批准并签署已审计财务报表。以下为审计报告的具体内容: 审计报告 XX国际公司: 一、形成审计意见的基础 我们按照中国注册会计师审计准则的规定执行了审计工作。审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。按照中国注册会计师职业道德守则,我们独立于XX国际,并履行了职业道德方面的其他责任。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。 二、审计意见 我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了 XX国际 2016 年 12 月 31 日的财务状况以及 2016 年度的经营成果和现金流量。 三、关键审计事项 关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。我们确定下列事项是需要在审计报告中沟通的关键审计事项。(具体关键审计事项略) 四、注册会计师对财务报表审计的责任 我们的目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,并出具包含审计意见的审计报告。合理保证是高水平的保证,但并不能保证按照审计准则执行的审计在某一重大错报存在时总能发现。错报可能由于舞弊或错误导致,如果合理预期错报单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的。 在按照审计准则执行审计工作的过程中,我们运用职业判断,并保持职业怀疑。同时,我们也执行以下工作:(工作内容略) 我们与治理层就计划的审计范围、时间安排和重大审计发现等事项进行沟通,包括沟通我们在审计中识别出的值得关注的内部控制缺陷。 我们还就已遵守与独立性相关的职业道德要求向治理层提供声明,并与治理层沟通可能被合理认为影响我们独立性的所有关系和其他事项,以及相关的防范措施(如适用)。 从与治理层沟通过的事项中,我们确定哪些事项对本期财务报表审计最为重要,因而构成关键审计事项。我们在审计报告中描述这些事项,除非法律法规禁止公开披露这些事项,或在极少数情形下,如果合理预期在审计报告中沟通某事项造成的负面后果超过在公众利益方面产生的益处,我们确定不应在审计报告中沟通该事项。 德勤华永会计师事务所(特殊普通合伙) 中国注册会计师:XXX(签字、盖章略) (项目合伙人) 中国.上海 中国注册会计师:XXX(签字、盖章略) 2017年4月10日 要求: (1)请判断上述审计报告中的审计意见属于何种类型。(2分) (2)请指出上述审计报告在格式和内容上存在的问题。(8分)

第8题

A. 本制度适用于集团公司及所属区域公司、产业公司及发电企业(含新、扩建项目),各区域公司、产业公司及发电企业应根据本制度,结合各自的实际情况,制订相应的技术监督管理办法;

B. 本制度适用于集团公司所属发电企业(含新、扩建项目),各发电企业应根据本制度,结合各自的实际情况,制订相应的技术监督管理办法;

C. 本制度适用于集团公司所属火电、水电、风电电企业(含新、扩建项目),各发电企业应根据本制度,结合各自的实际情况,制订相应的技术监督管理办法。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧