题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

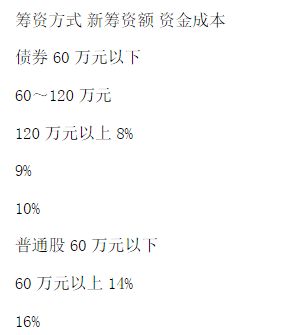

某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,普通股占40%)不变。随筹资额的增加,各筹资方式的资金成本变化如下:

计算各筹资总额范围内资金的边际成本。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

计算各筹资总额范围内资金的边际成本。

如搜索结果不匹配,请 联系老师 获取答案

更多“某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,…”相关的问题

更多“某公司计划筹集新的资金,并维持目前的资金结构(债券占60%,…”相关的问题

第1题

第2题

(1) 年初累计未分配利润为-140万元。

(2) 当年实现销售收入为5 000万元,变动成本率为50%,固定成本为950万元。

(3) 所得税税率为40%。

(4) 提取盈余公积金和公益金的比例均为10%。

(5) 预计下一年投资计划所需资金为2 000万元。

(6) 继续发行股票的面值保持不变。

要求:

(1) 若该公司采取剩余股利政策,其当年盈余能否满足投资对权益资本的需要?若不能,应增发多少普通股?该公司本年度应否发放股利?为什么?

(2) 假设上述投资所需资金或者全部发行普通股利取得,或者全部发行长期债券取得(债券年利率为12%)。在预计息税前利润为1600万元的条件下,你认为哪种筹资方式对公司更为有利?

第3题

经有关部门批准,甲公司于2010年1月按每份面值100元发行了100万份可转换公司债券,取得发行价款10000万元。该债券期限为3年,票面年利息为3%,利息在年末支付;每份债券均可在债券发行1年后的任何时间转换为20股普通股(按5元债券面值转换为一股普通股,每股面值1元)。甲公司发行该债券时,二级市场上与之与之类似但没有转股权的债券的市场利率为8%。假定不考虑发行债券的佣金、手续费等其他相关因素。

甲公司支付工程进度款的情况如下:2010年1月1日支付给施工企业工程进度款5000万元,2011年12月末支付5000万元。该特种钢生产线于2011年未达到预定可使用状态,投入使用。假设不考虑闲置资金的存款利息收入。

2012年1月1日,甲公司股票上涨幅度较大,可转换公司债券持有人将持有的可转换公司债券的80%转为甲公司的股份。

已知(P/S,8%,3)=0.7938;(P/A,8%,3)=2.5771。

要求:

(1)编制甲公司发行可转换公司债券的会计分录。

(2)确定甲公司发行可转债公司债券借款费用的资本化期间,并编制2010年末计提利息和支付利息的会计分录。

(3)编制甲公司2011年末计提利息和支付利息的会计分录。

(4)编制甲公司2012年初初将债券转为股份时的会计分录。

(要求写出应付债券的明细科目,金额单位用万元表示)

第4题

(1)该公司长期银行借款利率目前是8%,明年预计将下降为7%。

(2)该公司债券面值为1元,票面利率为9%,期限为5年,每年支付利息,到期归还面值,当前市价为1.1元。如果该公司按当前市价发行新债券,预计发行费用为市价的3%。

(3)该公司普通股面值为1元,当前每股市价为6元,本年度派发现金股利0.4元/股,预计年净利增长率为5%,并每年保持20%的股利支付率水平。该公司普通股的β值为1.2,当前国债的收益率为6%,股票市场普通股平均收益率为12%。

(4)该公司本年的资本结构为:

银行借款 200万元

长期债券 400万元

普通股 600万元

留存收益 300万元

该公司所得税税率为30%。

要求:

(1)计算下年度银行借款的资金成本;

(2)计算下年度公司债券的资金成本;

(3)分别使用股利增长模型和资本资产定价模型计算下午度股权资金成本,并以这两种结果的简单平均值作为股权资金成本;

(4)如果该公司下一年度不增加外部融资规模,仅靠内部融资,试计算其加权平均资金成本。

第5题

要求:根据以上资料,

(l)如果该公司采取剩余股利政策,其当年盈余能否满足了一年度投资对权益资本的需要?若不能满足,应增发多少普通股?该公司本年度能否发放胜利,为什么?

(2)根据(1)的结果,上述投资所需权益资金或者通过发行长期债券(债券年利率 12%)取得,或者通过发行普通股(新发股票的面值保持10不变)取得。当预计息税前利润为2800万元时,你认为哪种筹资方式对公司更有利(以每股收益为标准)。

第6题

51.该公司在融资决策时选择了长期筹资方式,与短期筹资相比,其优点有:

A.筹资速度快,容易取得

B.筹资弹性强,可以及时调整资金量的多少

C.筹资成本低,公司的负担较小

D.筹资风险低,有利于公司长期发展

第7题

经有关部门批准,甲公司于2010年1月1日按每份面值100元发行了100万份可转换公司债券,取得发行价款10 000万元。该债券期限为3年,票面年利息为3%,利息在年末支付;每份债券均可在债券发行1年后的任何时间转换为20股普通股(按5元债券面值转换为-股普通股,每股面值1元)。甲公司发行该债券时,二级市场上与之类似但没有转股权的债券的市场利率为8%。假定不考虑发行债券的佣金、手续费等其他相关因素。

甲公司支付工程进度款的情况如下:2010年1月1日支付给施工企业工程进度款5 000万元,2011年12月末支付5 000万元。该特种钢生产线于2011年末达到预定可使用状态,投入使用。假设不考虑闲置资金的存款利息收入。

2012年1月1日,甲公司股票上涨幅度较大,可转换公司债券持有人将持有的可转换公司债券的80%转为甲公司的股份。

已知(P/S,8%,3)-0.7938;(P/A,8%,3)=2.5771。要求:

1.编制甲公司发行可转换公司债券的会计分录。

2.确定甲公司发行可转债公司债券借款费用的资本化期间,并编制2010年末计提利息和支付利息的会计分录。

3.编制甲公司2011年末计提利息和支付利息的会计分录。

4.编制甲公司2012年初将债券转为股份时的会计分录。(要求写出应付债券的明细科目,金额单位用万元表示)

第8题

四川特种钢股份有限公司(以下简称为“四川公司”)为A股上市公司,2010年为调整产品结构,公司投资建设某特种钢生产线,以填补国内空白。该项目从2010年1月1日开始动工兴建,计划投资额为10000万元,通过发行可转换公司债券筹集资金。

经有关部门批准,四川公司于2010年1月1日按每份面值100元发行了100万份可转换公司债券,取得发行价款10000万元。该债券期限为3年,票面年利息为3%,利息在年末支付;每份债券均可在债券发行1年后的任何时间转换为20股普通股(按5元债券面值转换为一股普通股,每股面值1元)。四川公司发行该债券时,二级市场上与之类似但没有转股权的债券的市场利率为8%。假定不考虑发行债券的佣金.手续费等其他相关因素。

四川公司支付工程进度款的情况如下:2010年1月1日支付给施工企业工程进度款5000万元,2011年12月末支付5000万元。该特种钢生产线于2011年末达到预定可使用状态,投入使用。假设不考虑闲置资金的存款利息收入。

2012年1月1日,四川公司股票上涨幅度较大,可转换公司债券持有人将持有的可转换公司债券的80%转为四川公司的股份。

已知(P/S,8%,3)=0.7938;(P/A,8%,3)=2.5771.

【要求】

(l)编制四川公司发行可转换公司债券的会计分录。

(2)确定四川公司发行可转债公司债券借款费用的资本化期间,并编制2010

年末计提利息和支付利息的会计分录。

(3)编制四川公司2011年末计提利息和支付利息的会计分录。

(4)编制四川公司2012年初将债券转为股份时的会计分录。

(5)编制四川公司2012年末计提利息和支付债券本息的会计分录。

(要求写出应付债券的明细科目,金额单位用万元表示)

第9题

1、优先股面值100元,发行价格98元,发行成本3%,每年付息一次,固定股息率5%。计算优先股资金成本。 计划筹资1000万

2、采用资本资产定价模型法计算普通股资金成本。 社会无风险投资收益3%(长期国债利率),社会平均收益率12%,公司投资风险系数1.2, 计划筹资6000万

3、 发行债券,筹资费用,本金和利息支出均在所得税税前支付。借款的资金成本是7.94%(所得税前),所得税率33%,通货膨胀率为-1%。计划筹资3000万

问题

请计算该公司本次融资计划的资金成本。(债务资金成本需扣除通货膨胀影响)。

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧