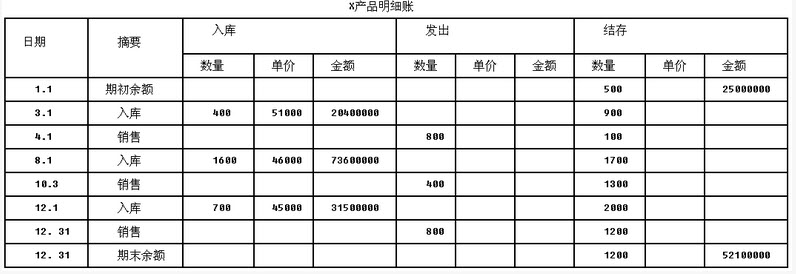

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

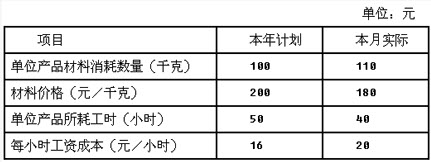

甲公司2013年3月份计划成本和2013年3月份实际发生的材料、工时消耗和材料单价、每小时工资成本如下表所示:

甲公司2013年3月份计划成本和2013年3月份实际发生的材料、工时消耗和材料单价、每小时工资成本如下表所示: 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。根据上述资料,关于B产品,直接材料成本差异是()元。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。根据上述资料,关于B产品,直接材料成本差异是()元。

A.175

B. 125

C. 50

D. 75

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案