北京ABC会计师事务所接受X股份有限公司(以下简称X公司)2006年度会计报表的审计委托后,指派注册会计师L和N为该项业务的项目负责人。审计小组于2007年初开始实施外勤工作。

X公司未经审计的资产负债表列示的资产总额为60000万元,主营业务收入为55000万元,主营业务成本为46000万元,利润总额为10000万元。

根据以往经验和X公司的实际情况,注册会计师L和N确定的X公司2006年度财务报表层次的重要性水平为300万元,并利用分配的方法确定了各项目的重要性。部分财务报表科目的重要性如下:

.jpg)

在审计过程中,除以下情况需要考虑外,审计人员没有发现其他问题:

(1)X公司2006年12月9日向甲公司赊销含税价款为158万元的K产品一批,发票已开具,并作了借“应收账款”158万元、贷“主营业务收入”135.04万元、“应交税费一应交增值税(销项税额)”22.96万元的会计记录,同时结转了“主营业务成本”120万元。至2006年12月31日,贷款尚未收回。2007年1月9日,甲公司因质量不合格将所购产品全部退回。X公司接受退货后,冲减了当月的主营业务收入,并于1月底向甲公司支付了退货款。

(2)X公司于2006年12月20日以应收K公司的一笔产生于2006年12月10日、账面余额为80万元(按X公司规定无须计提坏账准备)的应收账款与乙公司的一笔应收J公司、产生于2006年12月8日、账面余额为60万元(按乙公司规定无须计提坏账准备)的应收账款及公允价值分别为15万元的固定资产A、B进行交换。12月20日交换完毕后,X公司作了如下会计处理:

借:应收账款—J公司 60万元

固定资产—A 15万元

固定资产—B 10万元

贷:应收账款K—公司 80万元

营业外收入 5万元

(3)审查固定资产项目时,L注册会计师L和N从X公司“固定资产”账户中抽取了一部分已接近或超过预计使用年限的固定资产进行实地观察,发现短缺一辆运输卡车。X公司“固定资产”及“累计折旧”账户记录显示,该卡车原值为45万元,已提折旧36万元,预计使用年限10年,预计净残值为零。2006年10月,因发生重大交通事故,造成车辆报废。X公司依据交通管理部门的处理和保险协议的规定应向保险公司索赔7.2万元,其余损失由X公司承担(不考虑其他费用)。但至2006年底,X公司没有取得赔偿款。财务部门以此事项尚无结果为由,尚未进行会计处理。

(4)检查资本公积项目时,发现X公司于2006年12月10日因即将进行大修而对生产车间进行了资产评估,并于年末将249万元的评估增值作了借记“固定资产”、贷记“资本公积”的会计处理。

(5)X公司期末存货采用成本与可变现净值孰低法计价。2006年9月26日X公司与南方公司签订销售合同,由X公司于2007年3月6日向南方公司销售电子设备10000台,每台1.5万元。2006年12月31日,X公司库存电子设备13000台,单位成本1.4万元。 2006年12月31日市场销售价格为每台1.4万元。预计销售税费为每台0.1万元。X公司于2007年3月6日3向南方公司销售电子设备10000台,每台1.5万元,货款已收到。经L和N注册会计师对会计资料实施检查后确认,X公司在编制2006年度财务报表时,没有对该类存货计提跌价准备。

(6)X公司于2006年4月1日折价发行了3年期、面值为2000万元、债券票面利率为 8%的债券。X公司按1700万元的价格出售,折价按直线法摊销。2006年4月1日,X公司做了借记“银行存款”1700万元、“应付债券一利息调整”300万元,贷记“应付债券一债券面值”2000万元的会计处理。年底编制财务报表时,X公司未对该笔发行债券业务做进一步处理。

(7)X公司2002年1月1日以货币资金方式向W公司投资10000万元,取得了W公司股权的48%,采用权益法核算。由于W公司连续亏损,2002年1月1 13至2005年12月 31日年间,X公司按48%的比例已累计承担了W公司4800万元的亏损。2006年1月1日,由于W公司增加了新的投资者和资本,使X公司的持股比例由48%下降到10%, X公司决定改按成本法对该笔投资进行核算,并因此冲销了原按权益法核算期间已计入投资损失中的相应于38%的部分,共计3800万元,相应地调整为2006年度的投资收益。

(8)X公司与2公司均系U公司的子公司。L在审计中发现:X公司与Z公司经批准于 2006年8月1日签订协议进行债务重组。协议规定X公司以其持有的账面余额为500万元、当日市价为400万元、已提跌价准备60万元的短期股票投资支付其欠2公司的800万元货款。交易双方已于当月办妥手续。X公司对此笔交易作了如下会计处理(假定不考虑相关税费):借记“应付账款—Z公司”800万元、“短期投资跌价准备”60万元,贷记“短期投资”500万元、“营业外收入”360万元。

(9)X公司于2001年初为K公司向银行借款100万元提供担保。2006年10月借款到期时,因K公司经营严重亏损,已进入破产清算阶段,无力偿还已到期的该笔银行借款。贷款银行向法院起诉,要求X公司承担连带偿还责任,支付借款本息120万元。2007年2月20日,法院终审判决X公司向银行支付借款本息120万元,并于2007年2月28日执行完毕。X公司以起诉和判决均发生在2007年为由,没有在2006年度会计报表中反映该事项。

要求:

(1)假定不考虑重要性,请分别针对以上每种情况,简要分析并说明X公司的会计处理是否符合相关规定。如认为不符合会计制度规定的,请直接列示相应的审计调整分录。列示调整分录时无须考虑增值税(增值税税率为17%)以外的其他税费,也不考虑损益结转和调整对所得税的影响;

(2)在考虑重要性的情况下,请分别针对你就上述各事项列示的审计调整分录,确定哪些调整分录应列入《审计差异调整表》,哪些应列入《来调整不符事项汇总表》,哪些应列入《重分类分录汇总表》,简要说明理由。如果认为需要列入《审计差异调整表》的,进一步指出在X公司不接受调整建议的情况下注册会计师L和N应发表何种类型的审计意见;

(3)综合分析各种情况,确定这些情况对X公司的财务报表的整体性影响额,并以据分析结果,在X公司均不接受审计意见的情况下,确定注册会计师L和N应出具何种类型的审计报告;

(4)假定X公司接受了注册会计师L和N对问题(1)、(3)、(5)、(7)、(9)的审计建议,但拒绝接受对问题(2)、(4)、(6)、(8)的审计建议,全部审计工作于2007年 3月15日完成,请代为起草审计报告。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

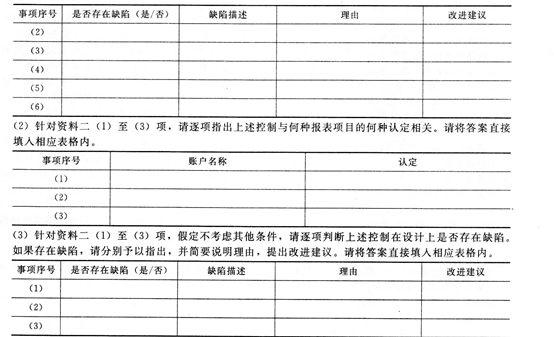

(4)针对资料三(1)至(3)项,假定不考虑其他条件,请逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,请简要说明理由。请将答案直接填入相应表格内。

(4)针对资料三(1)至(3)项,假定不考虑其他条件,请逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,请简要说明理由。请将答案直接填入相应表格内。

1.jpg)