题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

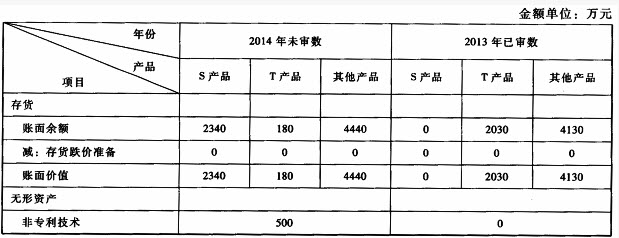

洁诺公司主要从事环保设备的生产和销售业务。A注册会计师负责审计洁诺公司的2010年度财务报表。

A注册会计师根据所了解的洁诺公司情况及其环境,在审计工作底稿中记录了以下内容:

(1)2010年,洁诺公司生产产品所需的专利技术使用权,由于使用费提高较大,产品价格上升,销量下滑。

(2)最新行业分析报告显示,洁诺公司竞争对手已于2010年初推出新产品,市场销售良好,抢占了洁诺公司原有的市场份额。洁诺公司2010年6月开始研究新产品,2010年12月研发成功,准备于2011年年初投放市场。

(3)经董事会批准,洁诺公司于2010年12月1日与丙公司股东达成协议,以1800万元受让丙公司12%股权,并付讫股权受让款,采用权益法核算。

(4)洁诺公司为合作伙伴雨虹公司担保一笔1000万元的银行借款,承担连带责任。2010年12月12日该借款到期,雨虹公司无力还款,洁诺公司在2010年的年度财务报表中对该事项进行了披露。

要求:

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案