题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A&C会计师事务所承接了X上市公司的2010年度财务报表审计工作。注册会计师W负责销售与收款业务循环的审计,并拟采用实质性分析程序。在设计和实施实质性分析程序时,注册会计师W应当做到()

A. 对与主营业务收入项目认定的审计中,注册会计师W应当考虑针对所涉及认定评估的重大错报风险和已经实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性

B. 注册会计师W应当考虑与销售业务编制相关的内部控制,评价在对已记录的应收账款的金额作出预期时使用数据的可靠性

C. 对与主营业务收入项目认定的审计中,注册会计师W应当对已记录营业收入的金额作出预期,并评价预期值是否足够精确以识别重大错报,只考虑单项重大的错报,不考虑单项虽不重大但连同其他错报可能导致财务报表产生重大错报的错报

D. 对与主营业务收入项目认定的审计中,确定已记录主营业务收入的金额与预期值之间可接受的且无需按审计准则要求作进一步调查的差异额

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

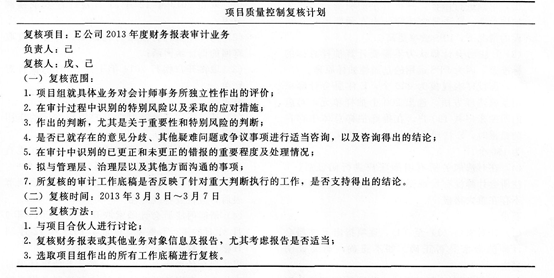

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说 明理由。

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说 明理由。