ABC会计师事务所承接了甲公司2011年度财务报表的审计业务,并委派A注册会计师担任审计项目合伙人。甲公司是一家服装厂,主要生产各种面料的时装,产品销往全国各大城市的大型百货商场。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司产品主要通过大型百货商场销售,这是目前甲公司唯一的销售渠道;

(2)甲公司与各大百货商场签订的是柜台租赁合同,甲公司将服装送到柜台销售,商场负责收取销售款,每个月底根据销售出去的商品结算销售款,商场扣除20%作为柜台租赁费用;

(3)每个月底没有卖出的存货可以继续在柜台出售,但是根据与商场的合同规定,未经商场同意,甲公司不能擅自降价销售;

(4)甲公司于2011年12月31日对仓库中的存货进行了盘点。资料二:

A注册会计师在审计工作底稿中记录了总体审计策略,部分内容摘录如下:

(1)甲公司是ABC会计师事务所的常年审计客户,在以前年度的审计中,ABC会计师事

务所的注册会计师都没有发现甲公司内部控制存在重大缺陷,因此决定2011年度审计中不再对甲公司的内部控制实施控制测试而直接依赖以前年度控制测试结果;

(2)A注册会计师考虑甲公司并非上市公司,以前年度审计中也未发现严重的问题,因此决定以实质性分析程序为主。

要求:

(1)针对资料一(1)至(4)项,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目的哪些认定相关。将答案直接填入相应的表格内;

(2)逐项指出资料二(1)和(2)项总体审计策略是否适当,并简要说明理由;

(3)针对资料一(1)至(4)项可能存在的重大错报风险分别列出A注册会计师应当实施的风险应对措施,并简要说明理由。将答案直接填入相应的表格内。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

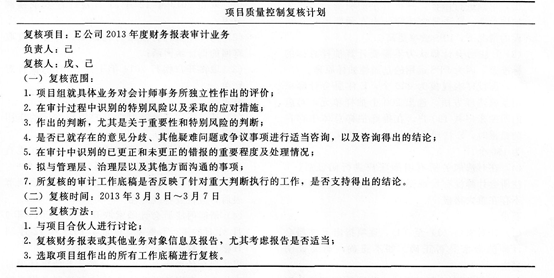

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说 明理由。

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说 明理由。