题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在审计应付账款项目时,在发现()情况下,注册会计师在查明原因后,最可能建议被审计单位作重分类调整。

A.存在未入账的应付账款

B. 存在未回函的应付账款

C. 应付账款存在借方余额

D. 应付账款长期未予支付

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.存在未入账的应付账款

B. 存在未回函的应付账款

C. 应付账款存在借方余额

D. 应付账款长期未予支付

如搜索结果不匹配,请 联系老师 获取答案

更多“在审计应付账款项目时,在发现()情况下,注册会计师在查明原因…”相关的问题

更多“在审计应付账款项目时,在发现()情况下,注册会计师在查明原因…”相关的问题

第1题

B.计算应付账款与存货以及应付账款与流动负债的比率,并与以前期间相关比率对比分析

C.分析应付账款出现借方余额的项目,查明原因,必要时建议作重分类调整

D.根据存货、营业成本的增减变动,判断应付账款增减变动的合理性

第2题

案例分析 1、A注册会计师是甲公司2016年度财务报表审计业务的项目合伙人,A注册会计师对甲公司采购与付款交易的相关内部控制进行了了解、测试与评价: (1)对需要购买的已经列入存货清单的项目由仓库负责填写请购单,对未列入存货清单的项目由相关需求部门填写请购单,请购单统一由采购部门主管W签字批准。 (2)甲公司各部门使用的请购单未连续编号,请购单由部门经理批准,超过一定金额还需总经理批准。 (3)验收部门检查了原材料有无损坏后,比较所收商品与订购单上的要求是否相符,如商品的品名、摘要、数量、到货时间等,并编制预先连续编号的验收单交仓库人员签字确认。 (4)应付凭单部门核对验收单和订购单,并编制预先连续编号的付款凭单。在付款凭单经被授权人员批准后,应付凭单部门将付款凭单连同供应商发票及时送交会计部门,并将未付款凭单副联保存在未付款凭单档案中。 (5)付款后,会计主管L需独立检查记入银行存款日记账和应付账款明细账的金额是否相一致,以及与付款支票汇总记录的一致性。 (6)每月末,由不登记应付账款明细账的人员与供应商核对应付账款、应付票据等往来款项,如有不符,及时查明原因。 要求:结合以上(1)至(6),分别指出各项控制是否有缺陷。如果有缺陷,简要说明理由和改进建议。

第4题

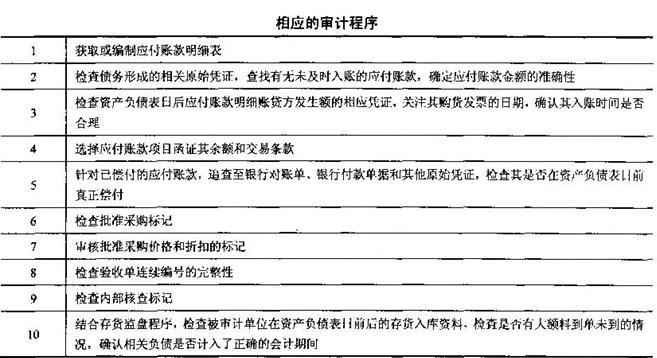

要求:请根据以下要求正确填写下表。

(1)根据已经给出的审计目标写出对应的财务报表认定。

(2)将相应的审计程序代码填写在表中“对应的审计程序”一栏中,每个审计程序代码至少应当选择一次。同时将审计程序正确区分是实质性程序还是控制测试。

第5题

A.将木期期未应付账款余额与上期期未进行比较,分析波动的原因

B.将本期各月应付账款余额进行比较,分析变动的趋势是否正常

C.计算应付账款对存货以及对流动负债的比率,并与以前期间对比分析

D.根据存货、主营业务收入,主营业务成木的增减变动幅度,判断应付账款增减变动的合理性

第6题

A、被审计单位的内部控制制度较为薄弱

B、被审计单位没有定期与供应商对账

C、应付账款存在借方余额

D、应付账款余额的账龄较长

第7题

A.有些销售交易可能涉及的关系人

B.凡单位价值在50元以下的项目均需列入永续盘存记录

C.所有存货采购均须开列请购单

D.存货内包括宝石

第8题

要求:选择适当的审计资料,为注册会计师甲设计相应的审计程序。(请设计三个相关审计程序)

审计资料如下:

2003年12月份 材料入库凭证(部分入库材料当月没有收到购货发票)。

2004年1月份 材料入库凭证(部分入库材料当月没有收到购货发票)。

2003年12月份 购货发票。

2004年1月份 购货发票。

2003年12月份 应付账款明细账。

2004年1月份 应付账款明细账。

2003年12月份 存货暂估入库明细账。

2004年1月份 存货暂估入库明细账。

第9题

A.大额或账龄较长的项目

B.与债务人发生纠纷的项目

C.可能产生重大错报或舞弊的非正常的项目

D.交易频繁但期末余额较小甚至余额为零的项目

第10题

B.核对购货发票与截止测试报告

C.核对购货发票与客户对账单

D.将应付账款的函证与截止测试结合起来

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧