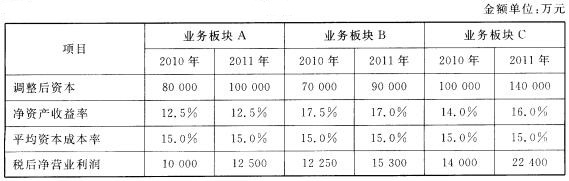

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10 000万元,业务板块C追加投资20 000万元,三个业务板块的基础财务数据见下表:

金额单位:万元

项目业务板块A业务板块B业务板块C

2010年2011年2010年2011年2010年2011年

调整后资本80 000100 000 70 00090 000100 000140 000

净资产收益率12.5%12.5%17.5%17.0%14.0%16.0%

平均资本成本率15.0%15.0%15.0%15.0%15.0%15.0%

税后净营业利润10 000 12 500 12 25015 30014 00022 400

假定不考虑其他因素。

要求:

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

假定不考虑其他因素。要求:

假定不考虑其他因素。要求:.jpg)

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求: