题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

关于启动汽车发动机前的准备,甲认为:应进行燃、润料量的检查。乙认为:应进行蓄电池电量的检查。认为正确的是()。

A.甲

B.乙

C.甲和乙

D.均不是

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲

B.乙

C.甲和乙

D.均不是

如搜索结果不匹配,请 联系老师 获取答案

更多“关于启动汽车发动机前的准备,甲认为:应进行燃、润料量的检查。…”相关的问题

更多“关于启动汽车发动机前的准备,甲认为:应进行燃、润料量的检查。…”相关的问题

第2题

B、Ⅰ+Ⅲ

C、Ⅰ~Ⅳ

D、Ⅲ+Ⅳ

第4题

A、6.67%

B、6.06

C、5.71%

D、5.25%

第5题

根据该表,只要安排好生产计划,就能获得最大利润( )万元。

A.25

B.26

C.27

D.28

第6题

A.0 B.260

C.280 D.320

第7题

甲公司2014年度资产负债表日至财务报告批准报出日(2015年3月15日)之间发生了以下交易或事项:

(1)因被担保人财务状况恶化,无法支付逾期的银行借款,2015年1月2日,贷款银行要求甲公司按照合同约定履行债务担保责任2000万元。被担保人财务于上年后半期开始恶化,但是甲公司于2014年末并未取得被担保人相关财务状况等信息,未确认与该担保事项相关的预计负债。

(2)董事会通过利润分配预案,拟对2014年度利润进行分配。

(3)2014年15月6日,乙公司向法院提起诉讼,要求甲公司赔偿专利侵权损失600万元。至2014年12月31日,法院尚未判决。经向律师咨询,甲公司就该诉讼事项于2014年度确认预计负债300万元。2015年2月5日,法院判决甲公司赔偿乙公司专利侵权损失500万元,但甲公司不服从判决,又提起上诉,至财务报告批准报出日甲公司仍在上诉中,律师认为很可能维持原判。

(4)2014年12月31日,甲公司应收丙公司账款余额为1500万元,已计提的坏账准备为300万元。2015年2月26日,丙公司发生火灾造成严重损失,甲公司预计该应收账款的80%将无法收回。

下列甲公司对资产负债表日后事项的会计处理中,正确的有( )

A、对于利润分配预案,应在财务报表附注中披露拟分配的利润

B、对于诉讼事项,应在2014年资产负债表中调整增加预计负债200万元

C、对于债务担保事项,应在2014年资产负债表中确认预计负债2000万元

D、对于应收丙公司款项,应在2014年资产负债表中调整减少应收账款900万元

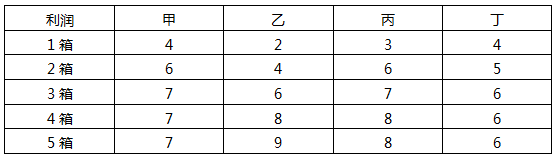

第8题

批发站为取得最大总利润,应分配( )。

A.给甲、丙各1箱 B.给乙2箱 C.给丙2箱 D.给丁2箱

第9题

【要求】

(1)计算该公司的经营杠杆系数、财务杠杆系数和总杠杆系数;

(2)该公司2012年准备追加筹资500万元,有两种方案可供选择:

甲方案:增发普通股10万股,每股50元;

乙方案:增加债务500万元,债务年利率仍为10%。

若息税前利润保持不变,你认为该公司2012年应采用哪种筹资方案?为什么?

(提示:以每股收益的高低为判别标准)

(3)若该公司发行普通股筹资,上年每股股利为3元,未来可望维持8%的增长率,筹资费率为4%,计算该普通股的资本成本。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧