题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

“向管理人员提供有关销售、成本、存货、现金流程、应收帐款等各种反映企业经营现状的信息”,这是市场营销系统中()的主要工作任务。

A.企业内部报告系统

B.市场营销情报系统

C.市场营销研究系统

D.市场营销分析系统

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.企业内部报告系统

B.市场营销情报系统

C.市场营销研究系统

D.市场营销分析系统

如搜索结果不匹配,请 联系老师 获取答案

更多““向管理人员提供有关销售、成本、存货、现金流程、应收帐款等各…”相关的问题

更多““向管理人员提供有关销售、成本、存货、现金流程、应收帐款等各…”相关的问题

第1题

A.市场营销情报系统

B.市场营销研究系统

C.市场营销分析系统

D.内部报告系统

第4题

A.确定存货实际成本的买价是指购货价格扣除现金折扣以后的金额

B.存货的加工成本是指加工过程中实际发生的人工成本和按照一定方法分配的制造费用

C.对于盘亏的存货,属于自然灾害或者非正常原因造成的存货毁损,应将其净损失计入管理费用

D.通过提供劳务取得的存货,其成本按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定

E.企业采购用于广告营销活动的特定商品不属于企业存货

第5题

A.期初存货

B.期末存货

C.期天存货-期初存货

D.期初存货与期末存货的平均数

第6题

A.正确

B.错误

第8题

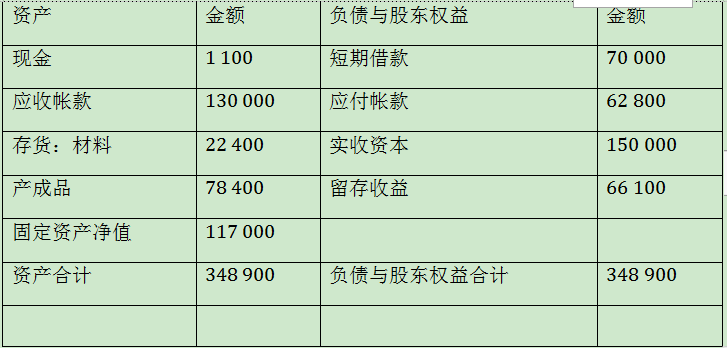

2003年有关预测资料如下:

(1)甲、乙产品预计销量分别为3000件和2000件;预计单价分别为100元和80元;预计销售环节税金为销售收入的5%;预计期初应收帐款130000元,预算期已全部收回;预算期销售情况为现销和赊销各占50%。

(2)甲、乙产品期初产成品存货分别为400件和800件,单位成本分别为76.8元和59.6元;预计期末产成品存货分别为300件和500件。

(3)假设甲、乙产品只耗用A种原材料,单位产品A材料消耗定额分别为5公斤和4公斤;A种材料期初结存量2800公斤,预计期末结存量为2500公斤;A种材料单价为8元。预算期初应付帐款62800元,预算期内已全部偿还;预算期材料采购的货款有40%在本期内付清,其余在下期付清。

(4)假设期初、期末在产品数量没有变动,其他直接支出已被并入直接人工成本统一核算。单位产品直接人工工时甲产品为4小时,乙产品为3小时,小时工资率5元/小时。

(5)预计制造费用、销售费用及管理费用如下:2003全年变动性制造费用为33400元;固定性制造费用为36740元,其中固定资产折旧费12140元,其余均为发生的付现成本。销售费用及管理费用合计为8600元。制造费用按预计直接人工工时总数进行分配。

(6)其它资料:2003年预计分配股利5000元,免交所得税,期末现金余额3000元,现金余缺可通过归还短期借款或取得短期借款解决。

要求:编制A公司2003年的下列预算:

(1)销售预算;

(2)生产预算;

(3)直接材料预算;

(4)直接人工预算;

(5)制造费用预算;

(6)产品成本预算;

(7)现金预算;

(8)2003年度预计利润表;

(9)2003年度预计资产负债表。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧