题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

完工产品成本在类内产品之间进行分配时,应按成本项目分别选择分配标准。其中制造费用的分配标准有()

A.定额消耗量

B.定额费用

C.定额工时

D.工时定额

E.实际工时

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.定额消耗量

B.定额费用

C.定额工时

D.工时定额

E.实际工时

如搜索结果不匹配,请 联系老师 获取答案

更多“完工产品成本在类内产品之间进行分配时,应按成本项目分别选择分…”相关的问题

更多“完工产品成本在类内产品之间进行分配时,应按成本项目分别选择分…”相关的问题

第1题

此题为判断题(对,错)。

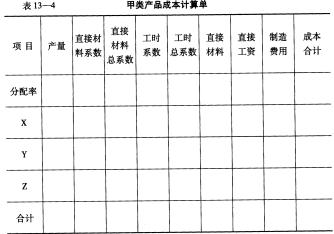

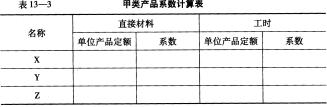

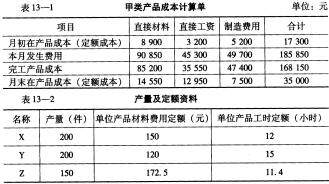

第2题

要求:在表13-3和表13-4中填制甲类产品系数计算表和甲类产品成本计算单。 (1)甲类产品系数计算表

要求:在表13-3和表13-4中填制甲类产品系数计算表和甲类产品成本计算单。 (1)甲类产品系数计算表

(2)甲类产品成本计算单

(2)甲类产品成本计算单

第3题

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是( )元,月末在产品应分配制造费用是( )元。

第4题

A.成本核算必须按产品品种和成本项目进行

B.成本核算必须在费用审核控制的基础上,再将应计入产品成本的费用,在各成本计算对象之间、完工产品和月末在产品之间进行分配

C.成本核算必须计算出完工产品的总成本和单位成本

D.成本核算应以尽可能提供的消息,为管理者提供更多的核算资料

第5题

(1)甲产品定额资料如下:

| 甲产品定额资料 | |||||||||

| 生产步骤 | 月初在产品 | 本月投入 | 完工产品 | ||||||

| 直接材料 | 工时 | 直接材料 | 工时 | 单件定额 | 产量 | 总定额 | |||

| 直接材料 | 工时 | 直接材料 | 工时 | ||||||

| 一车间份额 | 35600 | 34200 | 32000 | 31600 | 463 | 438 | 100 | 46300 | 43800 |

| 二车间份额 | 2640 | 48300 | 432 | 100 | 43200 | ||||

| 合计 | 35600 | 36840 | 32000 | 79900 | 463 | 870 | 100 | 46300 | 87000 |

(2)各车间产品成本明细账如下:

| 产品成本明细账 一车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 34500 | 17800 | 23200 | 12400 | ||||

| 本月费用 | 30100 | 16200 | 19800 | 8600 | ||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 | ||||||||

| 产品成本明细账 二车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 740 | 1420 | 1200 | |||||

| 本月费用 | 15600 | 21300 | 14300 | |||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 | ||||||||

(3)完工产品成本汇总计算表如下:

| 完工产品成本汇总计算表 产品名称:甲 年 月 | ||||||

| 车 间 | 完工产品产量(件) | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 成本合计 |

| 100 | ||||||

| 100 | ||||||

| 合计 | 100 | |||||

| 单位成本 | ||||||

要求:

(1)根据上述资料,登记第一、第二车间产品成本明细账,计算各车间费用中应计入完工产品的份额和月末在产品成本。

(2)编制完工产品成本汇总计算表,编制结转完工产品成本的会计分录。

第6题

某企业生产的产品品种、规格较多,根据产品结构特点和所耗用的原材料、工艺技术过程的不同将它们分为A、B两大类,A类产品包括A1、A2、A3三种不同规格的产品。该企业根据产品的生产特点和成本管理要求,先采用品种法计算出A、B两大类产品的完工产品实际总成本,然后再采用系数分配法将各类完工产品总成本在类内各种产品之间进行分配,两类产品的生产费用在完工产品和在产品之间的分配,都采用定额比例法。

200×年11月A类完工产品总成本与在产品成本资料、产量资料及定额资料见下表。

| 产品成本计算单 产品类别:A产品 200×年11月 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 4300 | 3200 | 780 | 8280 |

| 本月发生费用 | 50200 | 14650 | 9440 | 74290 |

| 生产费用合计 | 54500 | 17850 | 10220 | 82570 |

| 完工产品成本 | 45600 | 15050 | 8600 | 69250 |

| 月末在产品成本 | 8900 | 2800 | 1620 | 13320 |

| 产量资料 产品类别:A产品 200×年11月 | ||||

| 项目 | 计量单位 | A1产品 | A2产品 | A3产品 |

| 实际产量 | 件 | 600 | 1000 | 700 |

| 定额资料 产品类别:A产品 200×年11月 | ||||

| 产品类别 | 产品品种 | 计量单位 | 原材料消耗定额(千克) | 工时定额(小时) |

| A产品 | A1产品 | 件 | 12 | 22 |

| A2产品 | 件 | 10 | 20 | |

| A3产品 | 件 | 8 | 14 | |

要求:根据上述资料,采用系数分配法分配费用(A2产品为标准产品),其中:直接材料费用按直接材料定额成本系数分配,其他费用按工时定额系数分配。

(1)确定类内各种产品的系数,将计算结果填入下表。

| 产品系数计算表 产品类别:A产品 200×年11月 | ||||

| 产品名称 | 材料消耗定额 | 系数 | 工时消耗定额 | 系数 |

| A1产品 | 12 | 22 | ||

| A2产品 | 10 | 20 | ||

| A3产品 | 8 | 14 | ||

(2)计算类内各种产品本月总系数,将计算结果填入下表。

| 产品总系数(标准产量)计算表 产品类别:A产品 200×年11月 | |||||

| 产品名称 | 产品产量(件) | 材料 | 工时 | ||

| 系数 | 总系数 | 系数 | 总系数 | ||

| A1产品 | |||||

| A2产品 | |||||

| A3产品 | |||||

| 合计 | |||||

(3)计算A类产品内A1、A2、A3三种产品的总成本和单位成本,将计算结果填入下表。

| 产品成本计算表 产品类别:A产品 200×年11月 单位:元 | |||||||||||

| 产品 名称 | 产品 产量 (件) | 材料 总系数 | 直接材料 | 工时 总系数 | 直接人工 | 制造费用 | 产成品 总成本 | 产成品 单位成 本 | |||

| 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | ||||||

| A1产品 | |||||||||||

| A2产品 | |||||||||||

| A3产品 | |||||||||||

| 合计 | |||||||||||

第7题

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

第8题

A.本月已销产品的成本 B.期初在产品的成本

C.本期发生的生产费用 D.月末在产品的成本

E.完工产品与在产品的成本分配方法

第9题

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 | |

要求:

第10题

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 | |

要求:

(1)计算第一车间完工A半成品成本,并将计算结果填入下表。

一车间生产成本明细账 完工产品数量:100件 产品名称:A半成品 200×年7月 在产品数量:20件 | |||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 | |||||

(2)计算第二车间完工B半成品成本,并将计算结果填入下表。

| 二车间生产成本明细账 完工产品数量:120件 产品名称:B半成品 200×年7月 在产品数量:40件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 | |||||

(3)计算第三车间甲产品成本,并将计算结果填入下表。

| 三车间生产成本明细账 完工产品数量:140件 产品名称:甲产品 200×年7月 在产品数量:60件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 | |||||

(4)对甲产品进行成本还原,并将还原结果填入下表。

| 产品成本还原计算表 产品名称:甲产品 200×年7月 产量:140件 | ||||||||

| 项目 | 还原率 | 半成品 | 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| B | A | |||||||

| 还原前产成品成本 | ||||||||

| 本月所 产半成 品成本 | 第一步骤 | |||||||

| 第二步骤 | ||||||||

| 成本 还原 | 第一次还原(第三步骤) | |||||||

| 第二次还原(第二步骤) | ||||||||

| 还原后产成品成本 | ||||||||

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧