题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

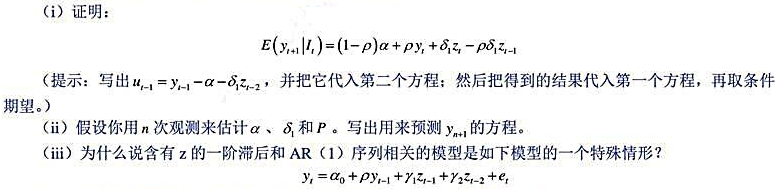

假设yt服从下列模型: 其中,It-1包含了y和z在t-1时期及此前的所有信息。

假设yt服从下列模型:

其中,It-1包含了y和z在t-1时期及此前的所有信息。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

假设yt服从下列模型:

其中,It-1包含了y和z在t-1时期及此前的所有信息。

如搜索结果不匹配,请 联系老师 获取答案

更多“假设yt服从下列模型: 其中,It-1包含了y和z在t-1时…”相关的问题

更多“假设yt服从下列模型: 其中,It-1包含了y和z在t-1时…”相关的问题

第1题

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

其中,β≠0,|α|<1,且ε1t与ε2t分别是两I(0)序列。证明:从这两个方程可以推出一个如下形式的误差修正模型:

第2题

其中,

其中, 时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

其中, 。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

第3题

。

。

第4题

。

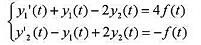

。(1)已知f(t)=0,y1(0_)=1,y2(0_)=2,求零状态响应,yzs1(t),yzs2(t)。

第5题

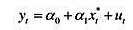

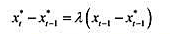

对(ut)的一个自然假定是E(ut|It-1)=0,其中lt-1代表在t-1时期有关y和x的所有信息:这意味着E(ut|It-1)=a0+atxt*。为了完成这个模型,需要一个关于如何形成期望xt*的假定。我们在教材11.2节看到过一个适应性预期的简单例子,在那里有xt*=xt-1。一个更复杂一些的适应性预期机制为:

其中,0 < λ < 1。这个方程意味着,预期变化要根据上一期的实现值是高于还是低于其预期值而做出反应。假定0 <λ < 1,说明预期变化是上一期预测误差的一个比例。

(i)证明上述两个方程意味着:

[提示:把教材方程(18.68)滞后一个时期并乘以(1-1),然后从教材方程(18.68)中减掉,再利用教材(18.69)。]

(ii)在E(ut|It-1)=0下,{ut}是序列无关的。对误差vt=ut-(1-λ)ut-1来讲,这意味着什么?

(iii)如果把第(i)部分中的方程改写为:

我们如何一致地估计β1?

(iv)给定β1的一致估计值,你将如何一致地估计λ和α1?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧