题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

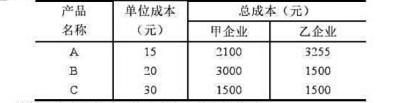

甲乙两个企业生产三种产品的单位成本和总成本资料如下:比较哪个企业的总平均成本高?并分析其

甲乙两个企业生产三种产品的单位成本和总成本资料如下:

比较哪个企业的总平均成本高?并分析其原因。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲乙两个企业生产三种产品的单位成本和总成本资料如下:

比较哪个企业的总平均成本高?并分析其原因。

如搜索结果不匹配,请 联系老师 获取答案

更多“甲乙两个企业生产三种产品的单位成本和总成本资料如下:比较哪个…”相关的问题

更多“甲乙两个企业生产三种产品的单位成本和总成本资料如下:比较哪个…”相关的问题

第1题

甲乙两个企业生产三种产品的单位成本和总成本资料,如表4-3所示。

表4-3甲乙两个企业资料

产品名称单位成本(元)总成本 (元)甲企业 乙企业A B C 15 20 30 2100 3000 1500 3255 1500 1500要求:比较两个企业的总平均成本,哪个高,并分析其原因。

第2题

(l)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用 1050元。

(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付工资8960元,其中,生产人员工资4960元,行政管理部门人员工资2400元,生产部门管理人员工资1600元。以上数额中包括了应提取的职工福利费。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。

(3)消耗记录:甲产品消耗工时 700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。

(4)产量资料:甲产品生产由王个工序完成,本期产成品6加件,期末在产品200件。期末在成品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。

要求:

(l)按消耗量比例在甲乙产品之间分配费用;

(2)按约当产量比例法计算甲产品完工成本。

第3题

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

第4题

1.1日,计提本月折旧费,车间计提4214.4元,厂部计提2874.04元。

2.2日,以现金26元,支付A产品展览费。

3.5日,领用乙材料280吨,其中生产A产品耗用140吨,生产B产品耗用84吨,车间一般耗用28吨,厂部一般耗用14吨,销售过程耗用14吨,期初库存乙材料的单位成本为95.26元/吨。

4.5日,厂部管理人员张三出差归来,报销差旅费10512元,前预借10512元。

5.5日,出租给E公司闲置设备一台,按协议规定预收半年租金47616元,存入银行。

6.5日,向银行提取现金13000元,以备发放工资。

7.5日,以现金发放本月工资。

8.6日,期末分配本月应付工资,其中生产工人工资为7800元(生产A产品耗用780工时,生产B产品耗用520工时),车间技术和管理人员工资为2600元,企业行政人员工资为 2600元。

9.6日,按:14%计提福利费。

10.10日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料59600元,增值税为 10132元,乙材料1800元,增值税为306元,全部款项以银行存款支付。

11.12日,以银行存款支付甲、乙两种材料的装卸搬运费1740元,其中甲材料1160元,乙材料5805元。

借:材料采购——甲材料 1160

——乙材料 580

贷:银行存款 1740

12.12日,前所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:材料采购——甲材料 60760

——乙材料 2380

13.13日,领用甲材料60吨,其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用 8987.76

管理费用 4493.88

贷:原材料——甲材料 89877.6

14.15日,出租闲置设备业务,确认当月收入7936元,作出会计处理。

借:其他应收款——E公司 7936

贷:其他业务收入 7936

15.15日,销售给E公司A产品一批,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入 90000

16.31日,结转制造费用。

借:生产成本——A产品 13996.39

——B产品 9330.93

贷:制造费用 23327.32

17.31日,本期生产A产品189件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 68619.03

贷:生产成本——A产品 68619.03

18.31日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存商品——B产品 47852.85

贷:生产成本——B

第5题

某厂生产甲、乙两种产品,每种产品都要在A,B两道工序上加工。其中B工序可由B1或B2设备完成,但乙产品不能用B1加工。生产这两种产品都需要C,D,E三种原材料,有关数据如下所示。又据市场预测,甲产品每天销售不超过30件。问应如何安排生产才能获利最大?试建立数学模型。

产品单耗 | 日供应量 | 单位成本 | |||||

甲 | 乙 | 数量 | 单位 | 数量 | 单位 | ||

工序 | A | 2 | 1 | 80 | 工时 | 6 | 元/工时 |

B1 | 3 | — | 60 | 工时 | 2 | 元/工时 | |

B2 | 1 | 4 | 70 | 工时 | 5 | 元/工时 | |

原材 | C | 3 | 12 | 300 | 米 | 2 | 元/米 |

D | 5 | 3 | 100 | 件 | 1 | 元/件 | |

E | 4 | 1.5 | 150 | 千克 | 4 | 元/千克 | |

其他费用(元/件) | 26 | 29 | |||||

单价(元/件) | 80 | 100 | |||||

第6题

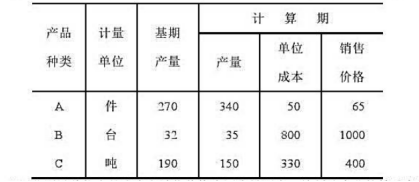

(1)分别以单位产品成本和销售价格为同度量因素,编制该企业的帕氏产量指数:

(2)试比较说明:两种产量指数具有何种不同的经济分析意义?

第9题

(二)要求:根据资料有关内容计算本期完工产品的总成本和单位成本,并编制结转分录。

(三)资料:某企业生产子、丑两种产品的有关资料如下:

①子产品有月初在产品16台,已发生材料费用17000元,生产工人工资及福利费6000元,制造费用800元,共计27800元。

②本月投入生产子产品8台、丑产品30台。发生费用如下:材料费用18400元,其中子产品4000元,丑产品14400元;生产工人工资21600元,其中子产品7.500元,丑产品14100元;企业职工食堂伙食补助费按生产工人工资总额14%预计;制造费用8640元,按生产工人工资比例分摊。

③月末丑产品未完工;子产品有4台未完工。但应负担材料费2000元,工资及福利费2770元,制造费用1600元,共6370元。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧

试比较该地区哪个农贸市场蔬菜平均价格高?并说明原因。

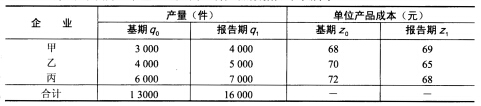

试比较该地区哪个农贸市场蔬菜平均价格高?并说明原因。 试从相对数和绝对数两个方面分析该产品总成本的变动,并分析影响因素产品产量、产量结构、单位产品成本变动的情况。

试从相对数和绝对数两个方面分析该产品总成本的变动,并分析影响因素产品产量、产量结构、单位产品成本变动的情况。