题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

家庭云会员订购立即生效。订购当月执行过渡期资费:月功能费按日计扣(订购当日到月底),费用四舍五入到分。()

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“家庭云会员订购立即生效。订购当月执行过渡期资费:月功能费按日…”相关的问题

更多“家庭云会员订购立即生效。订购当月执行过渡期资费:月功能费按日…”相关的问题

第1题

A.70

B.80

C.90

D.110

第2题

A.70

B.80

C.90

D.110

第3题

摘要:借出差旅费

会计分录:

借:其他应收款——李云5000

贷:库存现金5000

·37·

第4题

A. 70

B. 80

C. 90

D. 110

第6题

A.裁定驳回申请

B.裁定中止执行

C.裁定终结执行

D.裁定不予执行

第7题

要求:编制相关的账务处理分录。

第8题

A.4月1日借入短期借款时:借:银行存款 60000 贷:短期借款 60000

B.4月末,计提4月份应计利息:借:财务费用 300 贷:应付利息 300

C.6月末,支付该项借款利息:借:财务费用 300 应付利息 600 贷:银行存款 900

D.6月末偿还银行借款本金:借:短期借款 60000 贷:银行存款 60000

第9题

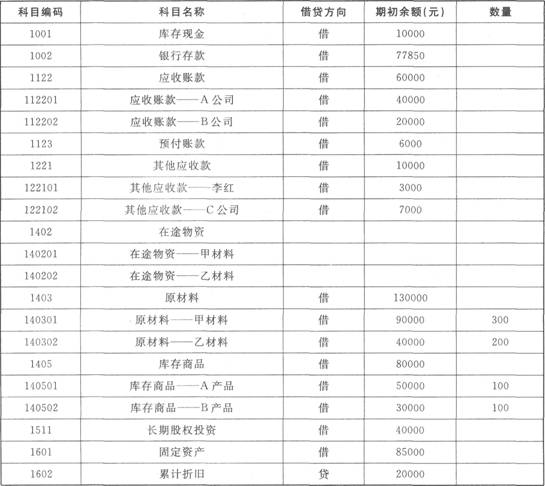

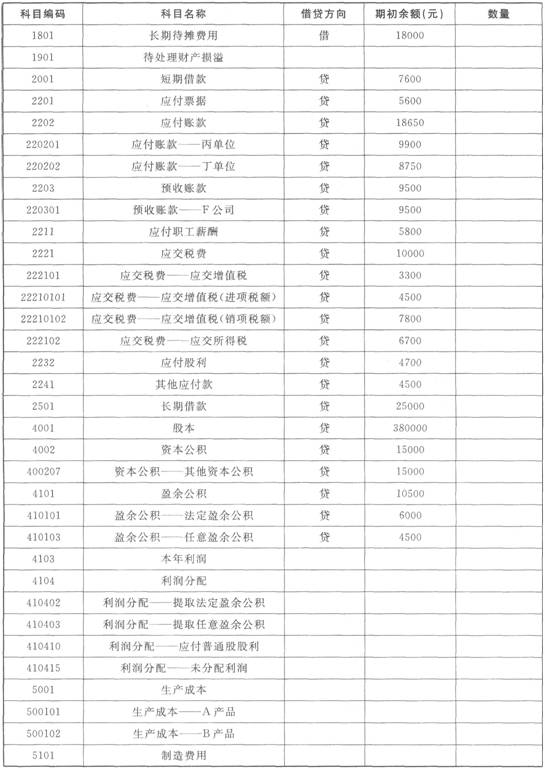

3.编制会计凭证 (1)12月1日,支付业务招待费3000,现金付讫。 借:管理费用3000 贷:库存现金3000(2)12月5日,销售给A公司A产品50个单位,增值税发票载明货款40000元,增值税为6800元,货款暂欠。 借:应收账款——A公司46800 贷:主营业务收入——A公司40000 应交税费——应交增值税(销项税额)6800(3)12月5日,结转成本(先进先出法)借:主营业务成本25000 贷:库存商品25000(4)12月7日,出租给E公司闲置设备一台,按协议规定预收半年租金42000元,存入银行。 借:银行存款42000 贷:预收账款42000月底确认收入: 借:预收账款7000 贷:其他业务收入7000(5)12月8日,计提折旧费,其中销售部门计提2000元,厂部计提3000元。 借:销售费用2000 管理费用3000 贷:累计折旧5000(6)12月8日生产领用甲材料100个单位,其中生产A产品用了60个单位,B产品用了30个单位,厂部用了10个单位。 借:生产成本——A产品18000 ——B产品9000 管理费用3000 贷:原材料——甲材料30000(7)12月12日,生产领用乙材料90个单位,其中生产A产品用了40个单位,B产品用了30个单位,销售部门用了20个单位。 借:生产成本——A产品8000 ——B产品6000 销售费用4000 贷:原材料——乙公司18000(8)12月15日,向丙厂购买甲、乙两种材料,增值税专用发票上记载,甲材料50个单位,单价300元,计15000元,增值税为2550元;乙材料40个单位,单价200元,计8000元,增值税为1360元。货款暂欠。 借:在途物资——甲材料15000 ——乙材料8000 应交税费——应交增值税(进项税额)3910 贷:应付账款——丙单位26910(9)12月15日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费900元,以单位比例分配。 借:在途物资——甲材料500 ——乙材料400 贷:银行存款900(10)12月16日,前所购甲、乙两种材料,按其实际成本入库。借:原材料——甲材料15500 ——乙材料8400 贷:在途物资——甲材料15500 ——乙材料8400(11)12月17日,本期生产的A产品52件、B产品50件全部完工,验收入库,按实际成本入库。 借:库存商品——A产品26000 ——B产品15000 贷:生产成本——A产品26000 ——B产品15000(12)12月20日,本期销售B产品l00件,发票载明货款80000元,增值税额为13600元,已入账。按先进先出法结转成本。 借:银行存款93600 贷:主营业务收入——B产品80000 应交税费——应交增值税(销项税额)13600借:主营业务成本——B产品30000 贷:库存商品30000(13)12月31日,结转收入账户。借:主营业务收入——A产品40000 ——B产品80000 贷:本年利润120000(14)12月31日,结转成本和费用。借:本年利润70000 贷:主营业务成本55000 管理费用9000 销售费用6000(15)12月31日,计提所得税。借:所得税费用12500 贷:应交税费——应交所得税12500(16)12月31日,结转所得税费用。借:本年利润12500 贷:所得税费用12500(17)12月31日,计提10%法定盈余公积金。 借:利润分配——提取法定盈余公积金3750 贷:盈余公积——法定盈余公积金3750(18)12月31日,结转已实现利润。借:本年利润37500 贷:利润分配——未分配利润37500(19)12月31日,结转已分配利润。借:利润分配——未分配利润3750 贷:利润分配——提取法定盈余公积金37504.审核输入凭证、记账,月末转账 5.编制利润表

3.编制会计凭证 (1)12月1日,支付业务招待费3000,现金付讫。 借:管理费用3000 贷:库存现金3000(2)12月5日,销售给A公司A产品50个单位,增值税发票载明货款40000元,增值税为6800元,货款暂欠。 借:应收账款——A公司46800 贷:主营业务收入——A公司40000 应交税费——应交增值税(销项税额)6800(3)12月5日,结转成本(先进先出法)借:主营业务成本25000 贷:库存商品25000(4)12月7日,出租给E公司闲置设备一台,按协议规定预收半年租金42000元,存入银行。 借:银行存款42000 贷:预收账款42000月底确认收入: 借:预收账款7000 贷:其他业务收入7000(5)12月8日,计提折旧费,其中销售部门计提2000元,厂部计提3000元。 借:销售费用2000 管理费用3000 贷:累计折旧5000(6)12月8日生产领用甲材料100个单位,其中生产A产品用了60个单位,B产品用了30个单位,厂部用了10个单位。 借:生产成本——A产品18000 ——B产品9000 管理费用3000 贷:原材料——甲材料30000(7)12月12日,生产领用乙材料90个单位,其中生产A产品用了40个单位,B产品用了30个单位,销售部门用了20个单位。 借:生产成本——A产品8000 ——B产品6000 销售费用4000 贷:原材料——乙公司18000(8)12月15日,向丙厂购买甲、乙两种材料,增值税专用发票上记载,甲材料50个单位,单价300元,计15000元,增值税为2550元;乙材料40个单位,单价200元,计8000元,增值税为1360元。货款暂欠。 借:在途物资——甲材料15000 ——乙材料8000 应交税费——应交增值税(进项税额)3910 贷:应付账款——丙单位26910(9)12月15日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费900元,以单位比例分配。 借:在途物资——甲材料500 ——乙材料400 贷:银行存款900(10)12月16日,前所购甲、乙两种材料,按其实际成本入库。借:原材料——甲材料15500 ——乙材料8400 贷:在途物资——甲材料15500 ——乙材料8400(11)12月17日,本期生产的A产品52件、B产品50件全部完工,验收入库,按实际成本入库。 借:库存商品——A产品26000 ——B产品15000 贷:生产成本——A产品26000 ——B产品15000(12)12月20日,本期销售B产品l00件,发票载明货款80000元,增值税额为13600元,已入账。按先进先出法结转成本。 借:银行存款93600 贷:主营业务收入——B产品80000 应交税费——应交增值税(销项税额)13600借:主营业务成本——B产品30000 贷:库存商品30000(13)12月31日,结转收入账户。借:主营业务收入——A产品40000 ——B产品80000 贷:本年利润120000(14)12月31日,结转成本和费用。借:本年利润70000 贷:主营业务成本55000 管理费用9000 销售费用6000(15)12月31日,计提所得税。借:所得税费用12500 贷:应交税费——应交所得税12500(16)12月31日,结转所得税费用。借:本年利润12500 贷:所得税费用12500(17)12月31日,计提10%法定盈余公积金。 借:利润分配——提取法定盈余公积金3750 贷:盈余公积——法定盈余公积金3750(18)12月31日,结转已实现利润。借:本年利润37500 贷:利润分配——未分配利润37500(19)12月31日,结转已分配利润。借:利润分配——未分配利润3750 贷:利润分配——提取法定盈余公积金37504.审核输入凭证、记账,月末转账 5.编制利润表

第10题

2007年12月31日,凌云公司得知勤业公司当年效益不好,经营发生困难,后两次的培训费是否能收回,没有把握,已经发生的培训成本为120000元,估计能够得到补偿的部分为80000元。

要求:编制凌云公司的相关会计分录。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧