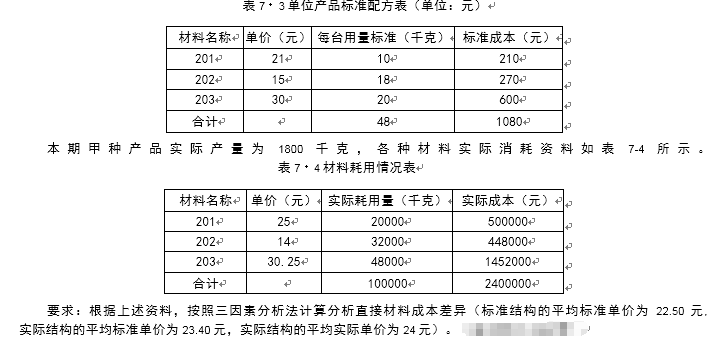

题目内容

(请给出正确答案)

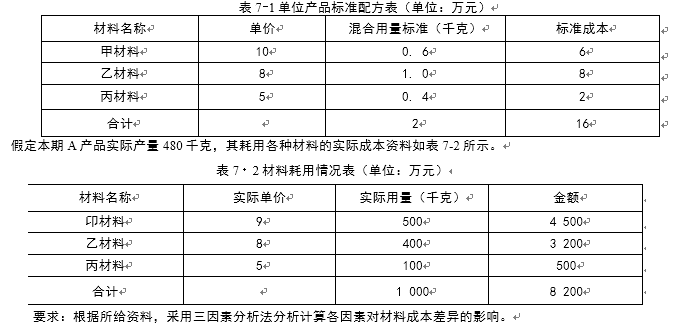

题目内容

(请给出正确答案)

[主观题]

某工业企业属于-般纳税企业,2006年11月初原材料账户计划成本为每吨1300元,材料库存30吨,材料成本差异账户为借方余额216.5元,该企业11月份发生以下经济业务(该企业材料入库及结转材料成本差异采用逐笔结转): (1)3日,购入材料50吨,收到的增值税专用发票上注明售价为每吨1200元,增值税额为10200元,另 发生装卸费用400元,途中保险费用516元,款项均以银行存款支付。 (2)8

某工业企业属于-般纳税企业,2006年11月初原材料账户计划成本为每吨1300元,材料库存30吨,材料成本差异账户为借方余额216.5元,该企业11月份发生以下经济业务(该企业材料入库及结转材料成本差异采用逐笔结转):

(1)3日,购入材料50吨,收到的增值税专用发票上注明售价为每吨1200元,增值税额为10200元,另

发生装卸费用400元,途中保险费用516元,款项均以银行存款支付。

(2)8日,上述材料运抵企业,验收入库为49吨,运输途中发生合理损耗1吨。

(3)19 日,发出材料40吨,其中,生产产品领用38吨,管理部门领用1吨,车间一般消耗1吨。

要求:

(1)编制有关分录。

(2)计算材料成本差异率,编制领用材料时应分摊材料成本差异的会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案