题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据税务行政行为对相对人的权、义务引起的后果的不同,税务行政行为的内容分为()

A.设定权利和义务

B.实现权利和义务

C.剥夺、限制权利和减、免义务

D.确认和恢复权利与义务

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.设定权利和义务

B.实现权利和义务

C.剥夺、限制权利和减、免义务

D.确认和恢复权利与义务

如搜索结果不匹配,请 联系老师 获取答案

更多“根据税务行政行为对相对人的权、义务引起的后果的不同,税务行政…”相关的问题

更多“根据税务行政行为对相对人的权、义务引起的后果的不同,税务行政…”相关的问题

第3题

A、有关犯罪和刑罚事项;

B、对公民政治权利的剥夺和限制人身自由的强制措施及处罚事项;

C、有关国家主权的事项;

D、有关司法制度的事项。

第8题

A销售货物所得,按照交易活动发生地确定

B提供劳务所得,按照劳务发生地确定

C转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定

D股息红利等权益性投资所得,按照分配所得的企业所在地确定

E利息所得、租金所得、特许权使用费所得,按照负担或者支付所得的企业或者机构、场所所在地确定

F国务院财政、税务主管部门确定的其他所得

第9题

第10题

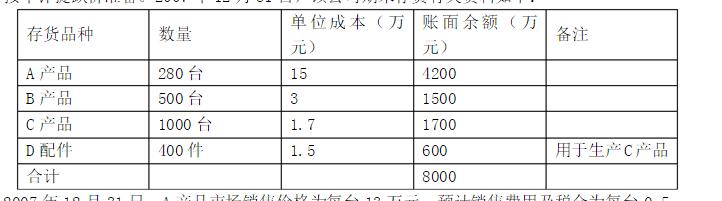

价准备。2007年12月31日,该公司期末存货有关资料如下:

2007年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元;B产品市场销售价格为每台3万元。奔腾公司已经与某企业签订一份不可撤销销售合同,约定在2008年2月1日以合同价格为每台3.2万元的价格向该企业销售B产品300台。B产品预计销售费用及税金为每台0.2万元;C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元;D配件的市场价格为每件1.2万元,现有D配件可用于生产400台C产品,用D配件加工成C产品后预计C产品单位成本为1.75万元。 2007年12月31日,A产品和C产品的存货跌价准备余额分别为800万元和150万元,对其他存货未计提存货跌价准备;2007年销售A产品和C产品分别结转存货跌价准备200万元和100万元。 要求:根据上述资料,分析计算奔腾公司2007年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧