题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

封面和目录(略) 致委托人函 ××市中级人民法院: 受贵法院的委托,我公司对位于××市××路3号楼5层

封面和目录(略)

致委托人函

××市中级人民法院:

受贵法院的委托,我公司对位于××市××路3号楼5层整层957.3m2办公用途的房地产(以下简称估价对象)进行了估价。

估价时点:2007年3月5日。

我公司根据《房地产估价规范》(GB/T502911999)的要求,根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定估价对象在满足全部假设限制条件下于估价时点2007年3月5日的市场价值为人民币壹仟零玖拾万元整(RMB 1094万元整),折合每平方米建筑面积单价为人民币壹万壹仟肆佰叁拾叁元整(RMB 11433元/m2)。

估价报告应用的期限 自2007年3月16日起1年。

随函附交3份房地产估价报告。

××××房地产评估有限公司(盖章)

法定代表人:×××(签字)

2007年3月16日

注册房地产估价师声明

我们郑重声明:

1.我们在本估价报告中陈述的事实是真实的和准确的。

2.本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。

3.我们与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。

4.我们依照中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

5.我们已对本报告中的估价对象进行了实地查看。

6.没有人对本估价报告提供了重要专业帮助。

7.本报告不可作为任何形式的产权证明文件。

8.未经本估价机构书面同意,本报告的全部或任一部分均不得用于公开的文件、通告或报告中,也不得以任何方式公开发表。

注册房地产估价师:×××(签名盖章)注册号:(略)

注册房地产估价师:×××(签名盖章)注册号:(略)

估价的假设和限制条件(略)

估价结果报告

一、委托人(略)

二、估价机构(略)

三、估价对象

根据《房屋所有权证》(证号:×房地×字[2000]第××××号)、《国有土地使用证》[证号:××地×字(1999)第××号]、实地查看情况及调查资料,估价对象房地产的区位、实物、权益状况如下:

(一)区位状况

位置:坐落××市××路3号楼5层整层

城市规划:行政办公区

环境景观:优美整洁

公共服务及基础设施完备程度:基本完备

商务氛围:处于××市行政中心范围

(二)实物状况

1.土地状况

用途:办公

地号:××区××街道163街坊1/6丘

四至:(略)

土地等级:1级

土地共用面积:3500m2

地势:土地平整

其中土地分摊面积:500m2

2.建筑物状况

建筑面积:957.3m2

建筑结构:砖混一等

层数:7层,无地下室,估价对象处于5层

层高:3.3m,檐高:24m

用途:办公

竣工日期:1999年12月1日

装修:室内普通装修、公共部分精装修

设施设备、建筑类型、外观、空间布局、维护保养使用情况等(略)

利用现状:现空置

(三)权益状况

1.建筑物权益状况 根据《房屋所有权证》(证号:×房地×字[2000]第××××号)记载:估价对象建筑物权利人:×××、×××,所有权性质:私有,用途:办公,建筑面积957.3m2,砖混一等。

2.土地使用权权益状况 根据《国有土地使用证》(证号:××地×字[1999,第××号)记载:估价对象土地用途为办公,其土地使用权性质为国有出让。土地共用面积:3500m2,其中分摊土地面积:500m2,土地使用期限自1999年3月5日起50年。本报告按无续期考虑。

3.他项权利状况 估价对象已设定他项权利(抵押权),抵押权人为中国工商银行××支行,至估价时点尚未注销。具体情况如下:

他项权利人:中国工商银行××支行

权利种类:期房抵押

建筑面积:9573m2;

权利价值:574.38万元

抵押部分:5层整层

设定日期:1999年8月

他项权证号:×房地×他字(1999)第×××号

四、估价目的

为法院办案提供价格参考。

五、评估的价值类型和定义

采用公开市场价值标准评估估价对象在满足本次估价全部假设和限制条件下于估价时点的市场价值。

六、估价时点

估价时点为2007年3月15日。

七、估价依据(略)

八、估价原则(略)

九、估价方法

本报告选用的估价方法为市场法和收益法。

市场法是根据类似房地产的成交价格来求取估价对象价值的方法;即选取一定数量的可比实例并将它们与估价对象进行比较,对可比实例的成交价格进行适当的修正来求取估价对象价值的方法。

收益法采用报酬资本化法,即房地产价值等于预测估价对象未来各期的净收益,选用适当的报酬率将其折算到估价时点后相加来求取估价对象价值的方法。

综合两种估价方法的估价结果,确定估价对象估价值。

十、估价结果

根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定:估价对象在满足全部假设限制条件下于估价时点2007年3月5目的市场价值为:人民币壹仟零玖拾肆万元整(RMB 1094万元整),折合每平方米建筑面积单价为:人民币壹万壹仟肆佰叁拾叁元整(RMB11433元/m2)。

十一、估价报告应用的限制

本估价报告有效期自完成之日起一年内使用有效,即2007年3月16日至2008年3月15日。

十二、估价作业日期

2007年3月5日至2007年3月16日

十三、注册房地产估价师及其他参与估价的人员(略)

估价技术报告

一、估价对象分析(略)

二、房地产市场分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

本报告所采用的估价方法为市场法和收益法。

市场法是根据类似房地产的成交价格来求取估价对象价值的方法;即选取一定数量的可比实例并将它们与估价对象进行比较,对可比实例的成交价格进行适当的修正来求取估价对象价值的方法。建设工程教育网提供

收益法采用报酬资本化法,即房地产价值等于预测估价对象未来各期的净收益,选用适当的报酬率将其折算到估价时点后相加来求取估价对象价值的方法。

综合两种估价方法的估价结果,确定估价对象估价值。

五、估价的测算过程

市场法的基本步骤为:

搜集交易案例→选取可比实例→建立价格可比基础→交易情况修正→市场状况(交易日期)调整→房地产状况调整(区域因素、个别因素)→求取比准价格其基本计算公式如下:

估价对象比准价格=可比实例成交价格×交易情况修正系数×市场状况调整系数×房地产状况调整系数

(一)市场法

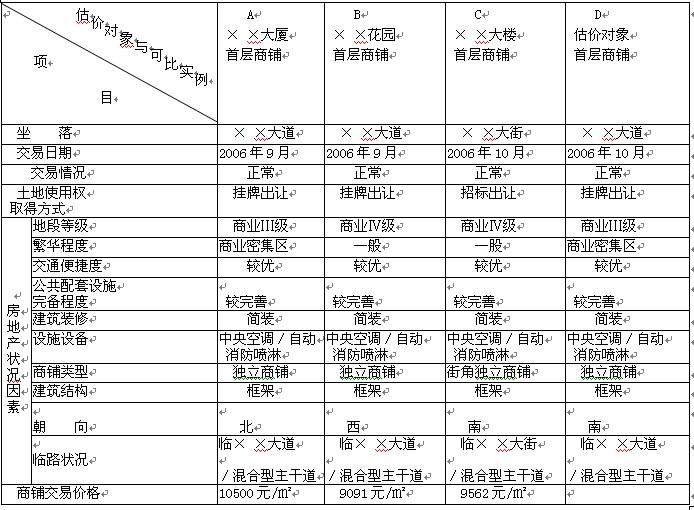

1.选取可比实例 搜集类似房地产的交易实例,根据估价对象的用途、交易类型、区位和交通、基础设施等具体条件(表1),选择3个可比实例进行比较。

表1 可比实例表

项目

实例A

实例B

实例C

坐落

××路14号楼4层

××路4号楼2层

××路6号楼3层

用途

办公

办公

办公

交易价格/(元/m2)

12915

11438

12504

价格类型

成交价格

成交价格

成交价格

交易日期

2006年11月

2006年9月

2006年8月

土地状况

出让

出让

出让

2.可比实例与估价对象比较分析可比实例与估价对象的各种房地产价格影响因素说明见表2。

表2 因素条件对比说明表

比较因素

估价对象

实例A

实例B

实例C

坐落

××路3号楼5层

××路14号楼4层

××路4号楼2层

××路6号楼3层

交易情况

整层转让市场价格

成交价格

成交价格

成交价格

交易日期

2007年3月5日

2006年11月

2006年9月

2006年8月

房地产价格/(元/m2)

12915

11438

12504

区

域

因

素

商务氛围

较好

较好

较好

较好

公共配套

较好

较好

较好

较好

公交便捷度

较好

较好

较好

较好

基础设施状况

较好

较好

较好

较好

区域规划环境

较好

较好

较好

较好

主朝向

南北向

南北向

南北向

南北向

个别因素

建筑面积

957.3m2

1050m2

930m2

885m2

容积率

1.9

2.1

2.2

2.0

土地使用年限

42年

43年

43.5年

42.5年

竣工年代成新度

1999年12月1日

九成新

2000年3月九成新

2000年5月九成新

2000年8月九成新

建筑结构

混合

混合

混合

混合

配套设备

一般、齐备

一般、齐备

一般、齐备

一般、齐备

停车位

可满足

可满足

可满足

可满足

内部装饰

普通

高档、部分豪华

中高档

中高档

建筑外观

风格新颖

风格一般

风格新颖

风格新颖

户型、布局

合理、便于使用

合理、便于使用

合理、便于使用

新型办公平面布局

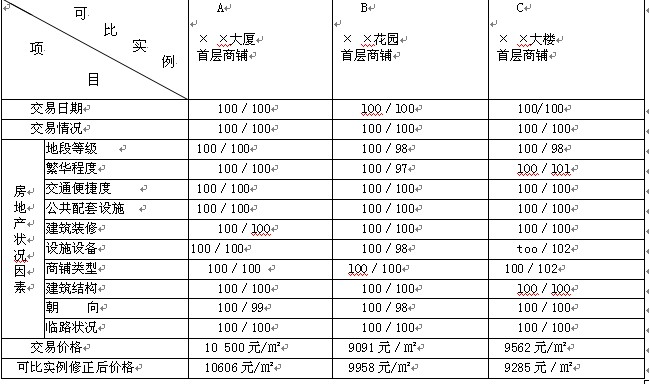

3.修正调整过程 以估价对象的备因素条件为基准,相应分值为100,将可比实例交易时的相应因素条件与估价对象比较,确定出相应的分值。(区域因素与个别因素中子因素权重相同)。

表3 因素条件分值表

比较因素

估价对象

实例A

实例B

实例C

坐落

××路3号楼5层

××路14号楼4层

××路4号楼2层

××路6号楼3层

房地产价格/(元/m2)

12915

11438

12504

交易情况

100

100

100

100

交易日期

100

99

98

99

区

域

因

素

小计

100

100

100

100

商务氛围

0

0

0

公共配套

0

0

0

公交便捷度

0

0

0

基础设施状况

0

0

0

区域规划环境

0

0

0

主朝向

0

0

0

个别因素

小计

100

106

104

106

建筑面积

-0.5

0

0.5

容积率

-1.5

-2

-1

土地使用年限

1.5

2

1

竣工年代成新度

0

0

0

建筑结构

0

0

0

配套设备

0

0

0

停车位

0

0

0

内部装饰

7.5

4

4

建筑外观

-1

0

0

户型、布局

0

0

1.5

根据上述分值,得到修正调整系数,并将各可比实例成交价格修正调整为符合估价对象条件的比准价格。

表4 可比实例因素条件修正调整系数与比准价格表

项目

实例A

实例B

实例C

可比实例价格/(元/m2)

12915

11438

12504

交易情况修正

100/100

100/100

100/100

交易日期调整

99/100

98/100

99/100

区域因素调整

100/100

100/100

100/100

个别因素调整

100/106

100/104

100/106

比准价格/(元/m2)

12062

10778

11678

4.市场法估价结果 3个可比实例比准价格比较接近,取其简单算术平均值为市场法求取的估价对象的比准价格:

(12062+10778+11678)/3=11506元/m2

(二)收益法测算

收益法的基本步骤为:

搜集预测需要的有关收入和费用的数据资料→估算潜在毛收入→估算有效毛收入→估算运营费用→预测估算净收益一求取适当的报酬率→选用适宜的报酬资本化法公式求出收益价格。建设工程教育网提供

根据市场分析预测,估价对象房地产未来的净收益将逐年递增,所以选择净收益按一定比率递增、有限年期的公式。

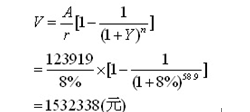

其计算公式如下:

式中:

V一房地产的收益价格;

A一一房地产未来每年净收益;

Y一一房地产的报酬率;

n一一房地产的收益期限;

g一一净收益逐年递增的比率。

1.租赁收入的确定根据估价人员现场调查,该地区类似办公楼的市场租金水平因建筑物状况、装修、设施等不同,约为1.8~2.5元/(m2·天),根据估价对象的具体情况,经估价人员综合分析,确定估价对象现状条件下可能实现的市场租金水平为2元/(m2·天)。

2.空置率及租金损失率的确定根据估价人员的调查,考虑目前该地区的办公用房的供给需求状况及空置水平,该地区办公用房紧张,出租率水平在90%左右,确定空置率及租金损失率合计为10%。

3.年有效毛收入的确定

有效毛收入=日租金收入×天数/年×(1-置及租金损失率)

4.净收益的确定根据目前房地产租赁市场出租人负担的租赁成本分析,主要包括维修费、管理费、保险费、房地产税、租赁费用、租赁税费、物业管理费、采暖空调费等,其他由承担人支付。经市场调查,确定租赁运营费用率为20%。

现时年净收益=有效毛收入×(1-运营费用率)

5.报酬率的确定房地产报酬率实质上是房地产投资回报与所投入资本的比率,报酬率可采用累加法确定。

报酬率=无风险报酬率+投资风险补偿率+管理负担补偿率+缺乏流动性补偿率-投资带来的优惠率

房地产报酬率确定为6%。

6.剩余收益期限的确定根据《国有土地使用证》,估价对象登记土地性质为出让,土地使用期限自1999年3月5日起50年。本报告设定估价对象剩余使用期限42年,无续期。

7.租金年增长率的确定经估价人员综合分析,确定估价对象租金年增长率为2.5%。

8.收益价格的确定。

表5 收益法计算过程 (每平方米)

租金收入/[元/(m2·天)]

2

年计算天数/天

365

空置及租金损失率

10%

第1年有效毛收入/元

657

租赁运营费用率

20%

减租赁运营成本费用

131

第1年净收益/元

526

土地剩余使用年限/年

42

报酬率

6%

租金收入年增长率

2.5%

收益价格/(元/m2)

11360

运用收益法求取的估价对象收益价格为11360元/m2。

(三)估价对象房地产价格的确定

采用两种不同途径进行估价得到的不同结果均其有一定的意义和客观依据,因两个结果差异不大,经综合考虑,取两种方法测算结果的算术平均值作为本次估价结果。

估价对象房地产单价=(11506+11360)/2=11433元/m2 估价对象房地产总价=11433×957.3=10944811元

取整为1094万元。

单价为11433元/m2

六、估价结果

根据《房地产估价规范》(GB/T50291-1999)的要求,根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定:估价对象在满足全部假设限制条件下于估价时点2007年3月5目的市场价值为人民币壹仟零玖拾肆万元整(RMB 1094万元整),折合每平方米建筑面积单价为人民币 壹万壹仟肆佰叁拾叁元整(RMB 11433元/m2)。

附 件

1.《委托司法鉴定函》(复印件)

2.《房屋所有权证》(复印件)

3.《国有土地使用证》(复印件)

4.估价对象地理位置示意图

5.估价对象小区实景照片

6.估价机构资质证书(复印件)

7.估价机构营业执照(复印件)

8.房地产估价师注册证书(复印件)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案