题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

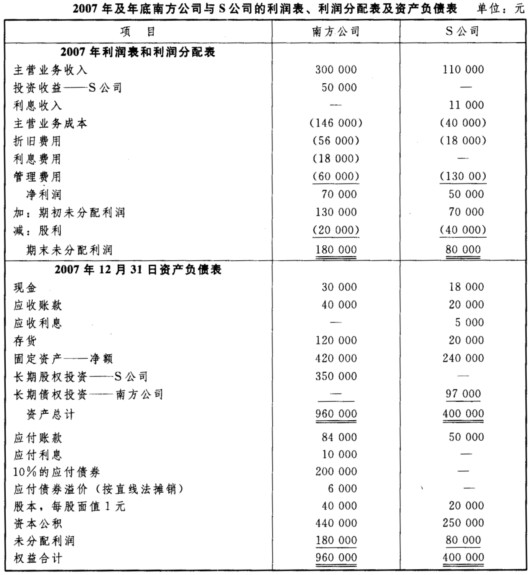

资料:南方公司拥有S公司75%的股权,S公司于2005年1月2日将尚有6年剩余使用年限的设备出售给南方公

司,获利96 000元。假定S公司每年净利润均为400 000元,该固定资产按直线法计提折旧,不考虑残值。 要求: 1.请按主体理论登记该固定资产交易的相关合并抵销会计分录(完全权益法与不完全权益法)。 2.请按母公司理论登记该固定资产交易的相关合并抵销会计分录(完全权益法与不完全权益法)。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案