题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

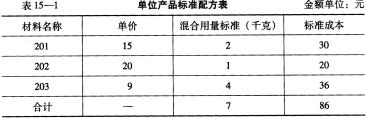

某企业生产甲种产品,单位产品标准配方资料见表15—1。 本期甲种产品实际产量为900千克,各种材

某企业生产甲种产品,单位产品标准配方资料见表15—1。

本期甲种产品实际产量为900千克,各种材料实际消耗资料见表15-2。

本期甲种产品实际产量为900千克,各种材料实际消耗资料见表15-2。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业生产甲种产品,单位产品标准配方资料见表15—1。

本期甲种产品实际产量为900千克,各种材料实际消耗资料见表15-2。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异。

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业生产甲种产品,单位产品标准配方资料见表15—1。 本期…”相关的问题

更多“某企业生产甲种产品,单位产品标准配方资料见表15—1。 本期…”相关的问题

第1题

WK企业生产和销售甲产品。甲产品生产需要耗用A、B两种材料,只经过一个生产加工过程,本月预计生产l 000件。本月预算固定制造费用为40 000元,预算变动制造费用为60 000元,预算工时为20 000工时。变动制造费用分配率和固定制造费用分配率均按直接工资工时计算。甲产品的标准成本资料见表15—11。

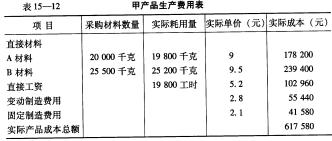

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。本月其他有关实际资料见表15-12,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。本月其他有关实际资料见表15-12,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

此题为多项选择题。请帮忙给出正确答案和分析,谢谢!

第3题

在标准成本制度下,各种成本差异的处理有不同方式可供选择,而在定额成本制度下,各种成本差异一般应在各种产品之间进行分配。( )

此题为判断题(对,错)。请帮忙给出正确答案和分析,谢谢!

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧