题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

《建设项目环境影响评价资质管理办法》规定:环境影响评价资质分为()。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“《建设项目环境影响评价资质管理办法》规定:环境影响评价资质分…”相关的问题

更多“《建设项目环境影响评价资质管理办法》规定:环境影响评价资质分…”相关的问题

第1题

A.应收账款

B.预收账款

C.应付账款

D.预付账款

第2题

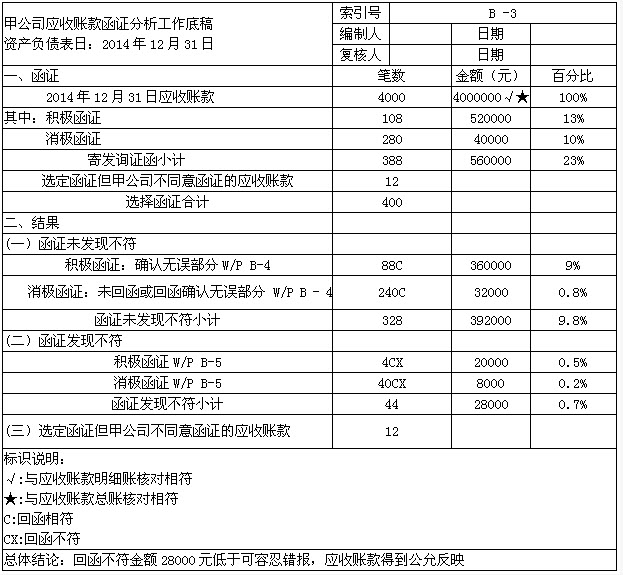

ABC会计师事务所常年承接甲公司财务报表审计业务。在审计甲公司2014年度财务报表应收账款项目时,A注册会计师对截止日为2014年12月31日的应收账款实施了函证程序,并于2015年2月15日编制了以下应收账款函证分析的工作底稿: 要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

第3题

A.除非存在准则规定的特殊情形,否则注册会计师应当对应收账款进行函证

B.如果有充分证据表明应收账款对财务报表不重要或函证很可能无效的,可以不函证

C.如果不对应收账款进行函证注册会计师应当在工作底稿中说明

D.如果认为函证很可能是无效的,注册会计师应当实施替代程序

第4题

A.销货发票副本、银行存款函证回函、购货发票、应收账款明细账

B.银行存款函证回函、购货发票、销货发票副本、应收账款明细账

C.购货发票、银行存款函证回函、应收账款明细账、销货发票副本

D.应收账款明细账、销货发票副本、购货发票、银行存款函证回函

第5题

A.对所有的大额应收账款样本项目采用积极的函证方式,对小额应收账款样本项目采用消极的函证方式

B.A注册会计师认为,向供应商发出消极式询证函,当应付账款被低估时更有可能回函

C.注册会计师没有收到消极式询证函回函,可能表明被询证者同意询证函所列示的信息

D.A注册会计师认为,当应收账款被低估时,采用列明账户余额的积极的函证方式可能更有效

第6题

A.应收账款的存在性

B.应收账款的可变现净值

C.应收账款金额的准确性

D.应收账款是否归属于甲公司

第7题

A.应收账款的存在性

B.应收账款的可变现净值

C.应收账款金额的准确性

D.应收账款是否归属于甲公司

第8题

A.应收账款的存在性

B.应收账款的可变现净值

C.应收账款金额的准确性

D.应收账款是否归属于甲公司

第9题

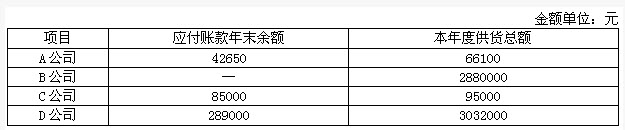

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧