题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权价格的因素主要有()。Ⅰ.期权的执行价格Ⅱ.期权期限Ⅲ.股票价格波动率Ⅳ.无风险利率Ⅴ.现金股利

A.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

B.Ⅰ.Ⅱ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ.Ⅴ

D.Ⅰ.Ⅲ.Ⅳ.Ⅴ

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

B.Ⅰ.Ⅱ.Ⅲ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ.Ⅴ

D.Ⅰ.Ⅲ.Ⅳ.Ⅴ

如搜索结果不匹配,请 联系老师 获取答案

更多“在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权…”相关的问题

更多“在期权定价理论中,根据布莱克一斯科尔斯模型,决定欧式看涨期权…”相关的问题

第3题

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

第7题

A.I、II、III、IV、V

B.I、II、III、IV

C.II、III、IV、V

D.I、III、IV、V

第8题

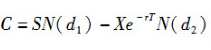

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是 ,公式中的符号X代表()。

,公式中的符号X代表()。

A.期权的执行价格

B.标的股票的市场价格

C.标的股票价格的波动率

D.权证的价格

第10题

A.期权的执行价格

B.期权期限

C.股票价格波动率

D.无风险利率

E.现金股利

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧