题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

公允价值套期核算中,对被套期项目,每个报告日核算与上一报告日间公允价值变动部分,可以全额冲回后重新录入新的公允价值变动金额或只核算变动差异()

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“公允价值套期核算中,对被套期项目,每个报告日核算与上一报告日…”相关的问题

更多“公允价值套期核算中,对被套期项目,每个报告日核算与上一报告日…”相关的问题

第1题

一、单项选择题(共10分,每小题1分) ⒈下列项目中属于流动资产的是( )。 A.预付账款 B.应付账款 C.制造费用 D.短期借款 ⒉下列项目中属于资产的是( )。 A.长期借款 B.长期投资 C.实收资本 D.资本公积 ⒊下列项目中属于流动负债的是( )。 A.应收账款 B.预收账款 C.制造费用 D.预付账款 ⒋资产和权益在数量上( )。 A.必然相等 B.不一等相等 C.符合一定条件时相等 D.不相等 ⒌引起资产内部一个项目增加,另一个项目减少,而资金总额不变的经济业务是( )。 A.用银行存款偿还短期借款 B.收到投资者投入的机器一台 C.收到外单位前欠货款 D.收到国家拨入的特准储备物资 ⒍下列经济业务中,会引起负债减少,同时使所有者权益增加的是( )。 A.以银行存款偿还欠款 B.所有者投入资本偿还借款 C.以赊购方式购入原材料 D.向银行借款存入银行 ⒎下列经济业务中引起负债和资产同减变化的是( )。 A.从银行取得借款 B.以银行存款归还借款 C.将现金存入银行 D.用借款直接偿还欠款 ⒏企业会计的确认、计量和报告应以( )为基础。 A.公允价值计量 B. 实质重于形式原则 C.权责发生制 D.谨慎性原则 ⒐企业在对会计要素进行计量时,一般应当采用( )计量。 A.重置成本 B.现值 C公允价值 D.历史成本 10.2014年9月20日采用赊销方式销售产品50 000元,12月25日收到货款存入银行。按收付实现制核算时,该项收入应属于( )。 A.2014年9月 B.2014年10月 C.2014年11月 D.2014年12月

第4题

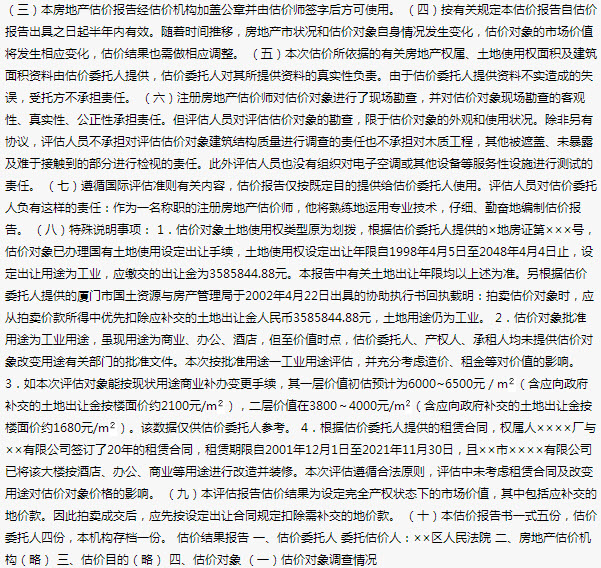

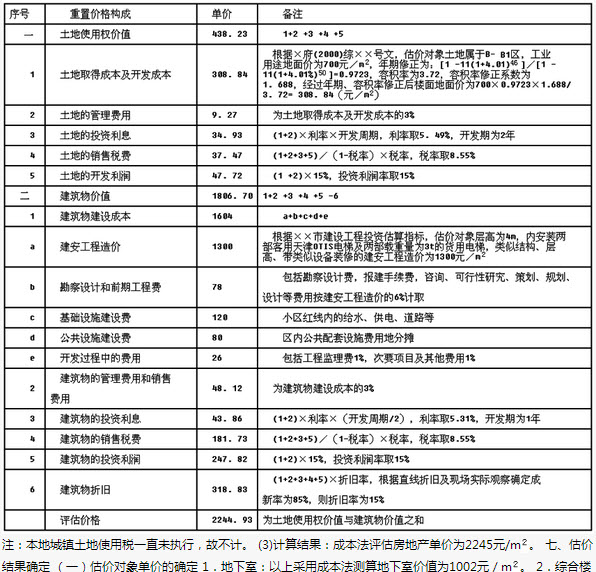

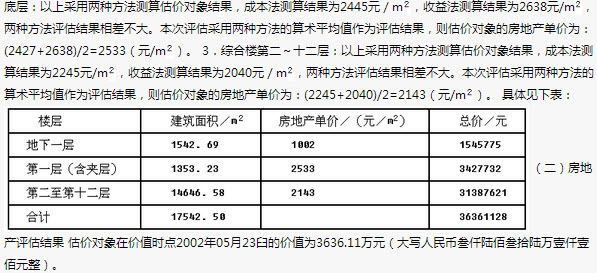

(指错题)某某市某工业综合楼房地产拍卖价值评估报告封面估价项目名称:××市××区××路66号综合楼(地下室及地上一至十二层)房地产价值评估估价委托人:××人民法院房地产估价机构:××房地产评估有限公司注册房地产估价师:×××(注册号:××××)×××(注册号:××××)估价报告出具日期:×××××致估价委托人函、目录、注册房地产估价师声明(略)估价假设和限制条件一、估价假设条件(一)本次估价参考公开市场价值标准为原则确定其客观合理价格,但考虑到短期强制处分(快速变现)等因素的影响,其拍卖底价可能会低于其市场价值。(二)本次估价基于以下概念:所称估价,是指专业注册房地产估价师,根据估价目的,遵循估价原则,运用估价方法,并在综合分析影响房地产价格因素的基础上,对估价对象的客观合理价格进行估算、制定的活动。所称客观合理价格,是指对应于某种估价目的特定条件下形成或成立的正常价格,它能够为当事人或社会一般人所信服和接受,通常客观合理价格是指在公开市场上形成或成立的价格。公开市场,是指一个竞争性的市场,在该市场上交易各方进行交易的唯一目的在于最大限度地追求经济利益,并掌握必要的市场信息,有较为充裕的时间,对交易对象具有必要的专业知识,交易条件公开且不具有排他性。同一估价对象,估价目的不同,估价依据及采用的价值标准会有所不同,估价结果的客观合理价格也会有所不同。本次价格评估,采用基于市场的价值标准,但报告使用者需考虑短期强制处置等因素,估价对象拍卖价格可能会低于其市场价格。二、估价限制条件(一)本估价报告是为估价委托人拍卖估价对象提供价格参考,若改变估价目的及使用条件需向本评估机构咨询后作必要修正甚至重新估价。(二)房地产拍卖底价由法院根据有关法规确定。

第6题

A. 以前报告期间的计算结果表明,资产可收回金额远高于其账面价值,之后又没有发生消除这一差异的交易或事项,企业在资产负债表日可以不需要重新估计该资产的可收回金额

B. 只有当资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值均超过资产的账面价值,才可确定资产没有发生减值

C. 资产的公允价值减去处置费用后的净额如果无法估计的,应当以该资产预计未来现金流量的现值作为其可收回金额

D. 以前报告期间的计算与分析表明,资产可收回金额对于资产减值准则中所列示的一种或多种减值迹象不敏感,在本报告期间又发生了这些减值迹象的,在资产负债表日企业可以不需因为上述减值迹象的出现而重新估计该资产的可收回金额

第9题

A、2014年10月份转入不需用设备一台,未计提折旧金额为2万元(假定累计折旧重要性水平为10万元),甲公司未调整

B、资产负债表日的一项未决诉讼,律师认为胜负难料,一旦败诉对公司将产生重大影响,被审计单位已在财务报表附注中进行了披露

C、资产负债表日的一项未决诉讼,律师认为胜负难料,一旦败诉对公司将产生重大影响,被审计单位拒绝在财务报表附注中进行了披露

D、甲公司对于一项以公允价值计量的投资性房地产计提了1 000万元的折旧(假定重要性水平为800万元)

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧