题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

1. 乙公司是一家上市公司,该公司 2016 年年末资产总计为 10000 万元,其中负债合计为2000 万元。该公司适用的所得税税率为 23% 。相关资料如下 : 资料一: 预计乙公司净利润持续增长 ,股利也随之相应增长。相关资料如下表所示。 乙公司相关资料 2016 年年末股票每股市价 5元 2016 年股票的B 系数 1 .5 2016 年无风险收益率 4% 2016 年市场组合的收益率 12% 预计股利年增长率 6% 2016 年每股现金股利 (D) 0.5元 资料二: 乙公司下一年的财务杠杆系数为 1.5。当年税后利润为 420 万元,公司全年固 定经营成本和财务费用中的利息费用总额共为 2280 万元,资本化利息 200 万元。 要求: (1) 根据资料一,利用资本资产定价模型,计算乙公司股东要求的必要收益率; (2) 根据资料一,利用股票估价模型,计算乙公司 2016 年年末每股股票的内在价值 (3) 根据上述计算结果,判断投资者 2016 年年末是否应该以当时的市场价格买入乙公 司股票,并说明理由; (4) 根据资料二,计算当年财务费用中的利息费用总额; (5) 根据资料二,计算当年利息保障倍数; (6) 根据资料二,计算下一年经营杠杆系数; (7)预计年度销售额增长 20% ,公司没有增发普通股的计划,乙公司没有优先股,则预计年度的税后净利润增长率为多少?

A.(1) 必要收益率=14% (2) 每股股票内在价值=4.3 (元) (3) 投资者应该购入该股票。 (4) 利息I=260 (万元) (5) 利息保障倍数 =1.65 (6) 经营杠杆系数 =3.18 (7) 总杠杆系数 =4.07 税后净利润增长率 =每股收益增长率=90.4% 。

B.(1) 必要收益率=16% (2) 每股股票内在价值=5.3 (元) (3) 投资者应该购入该股票。 (4) 利息I=280 (万元) (5) 利息保障倍数 =1.75 (6) 经营杠杆系数 =3.38 (7) 总杠杆系数 =5.07 税后净利润增长率 =每股收益增长率=101.4% 。

C.(1) 必要收益率=14% (2) 每股股票内在价值=4.3 (元) (3) 投资者应该购入该股票。 (4) 利息I=260 (万元) (5) 利息保障倍数 =1.75 (6) 经营杠杆系数 =3.38 (7) 总杠杆系数 =5.07 税后净利润增长率 =每股收益增长率=101.4% 。

D.(1) 必要收益率=16% (2) 每股股票内在价值=5.3 (元) (3) 投资者应该购入该股票。 (4) 利息I=280 (万元) (5) 利息保障倍数 =1.65 (6) 经营杠杆系数 =3.18 (7) 总杠杆系数 =4.07 税后净利润增长率 =每股收益增长率=90.4% 。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

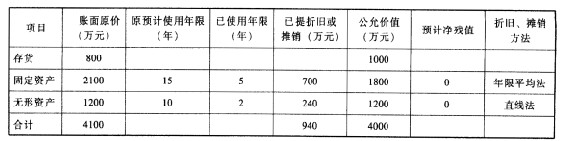

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求:

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求: