题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

S公司是一家以饮品生产和销售为主业的上市公司。2011年...

S公司是一家以饮品生产和销售为主业的上市公司。2011年,S公司根据五部委联合发布的《企业内部控制基本规范》及其配套指引,结合自身经营管理实际,制定了《企业内部控制手册》(以下简称《手册》),自2012年1月1日起实施。为了检验实施效果,S公司于2012年7月成立内部控制评价工作组,对内部控制设计与运行情况进行检查评价。内部控制评价工作组接受审计委员会的直接领导,组长由董事会指定,组员由公司各职能部门业务骨干组成。关于控制活动,内部控制评价工作组对公司业务层面的控制活动进行了全面测试,发现《手册》中有关资金投放、资金筹集、物资采购、资产管理和商品销售等环节的内部控制设计可能存在缺陷,有关资料如下:①资金投放环节。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以从事一定额度的投资,但大额期权期货交易,必须报经总经理批准。②资金筹集环节。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权的情况下,应当授予其副职在紧急状况下进行直接筹资的一切权限。③物资采购环节。《手册》规定,当库存水平较低时,授权采购部门直接购买。④资产管理环节。为应对突发事件造成的财产损失风险,《手册》规定,公司采取投保方式对财产进行保全,财产保险业务全权委托外部专业机构开展,公司不再另行制定有关投保业务的控制规定。⑤商品销售环节。为提高经营效率和缩短货款回收周期,《手册》规定,指定商品的销售人员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。要求:根据《企业内部控制基本规范》及其配套指引的要求,逐项判断资料中各项内部控制设计是否有效,并逐项说明理由。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

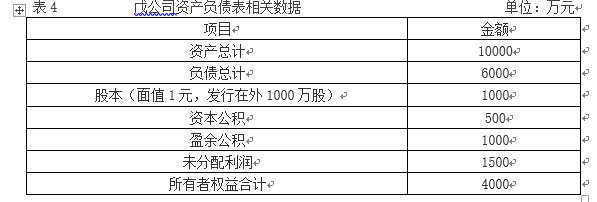

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (1)根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (1)根据资料一,计算X利润中心的边际贡献,可控边际贡献和部门边际贡献,并指出以上哪个指标可以更好地评价X利润中心负责人的管理业绩。