题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

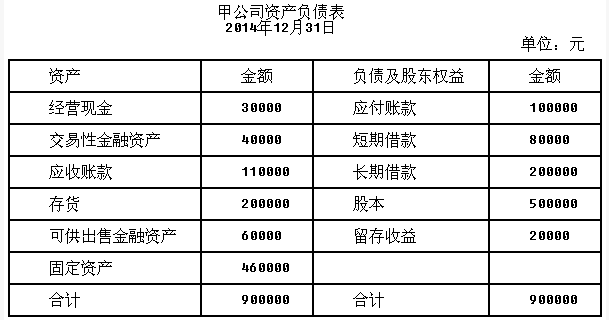

综合题:甲公司2013年销售收入为900000元,净利润为36000元,发放了股利20000元。2014年销售收入为1000000元,净利润为40000元,发放了股利20000元,年末简化资产负债表如下

假定销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。

要求:对以下互不相关问题给予解答:

(1)若公司2015年计划销售收入增长至1200000元,未来不保留金融资产,预测外部融资额;

(2)如果预计2015年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2015年外部融资额;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2015年的净利润;

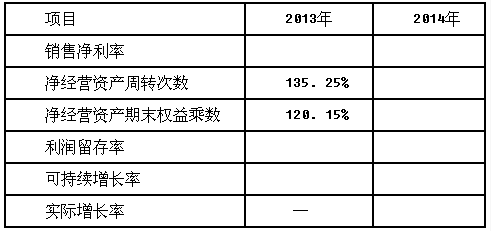

(4)计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2014年超常增长的资金来源是什么。

(5)如果2015年销售增长率为20%,公司拟通过增发股权资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股票资金?

(6)如果2015年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

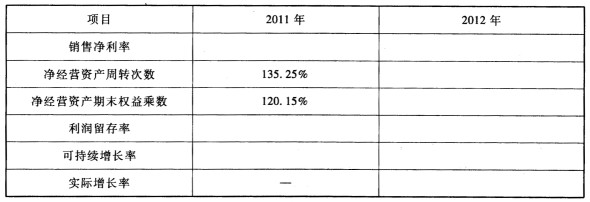

假定销售净利率与股利支付率仍保持2012年的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答: (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,要求预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2013年净利润是多少? (4)计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2012年超常增长资金的来源是什么。

假定销售净利率与股利支付率仍保持2012年的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答: (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,要求预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2013年净利润是多少? (4)计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2012年超常增长资金的来源是什么。 (5)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

(5)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少? 假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?

假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的? (5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

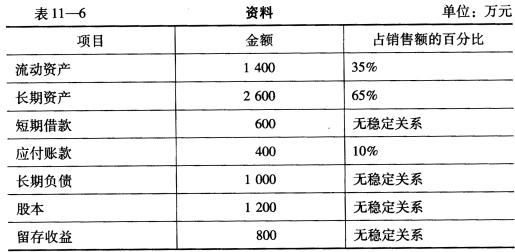

(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少? 假设2009年计划销售收入为5 000万元,且保持目前的股利支付率和销售净利率不变,不发行新股筹资。 要求: (1)计算2008年的销售净利率和股利支付率; (2)计算2009年的外部筹资额; (3)计算内含增长率; (4)依据内含增长率计算2009年应该实现的销售收入以及固定股 利支付率政策下的预期股利支付额; (5)计算可持续增长率。

假设2009年计划销售收入为5 000万元,且保持目前的股利支付率和销售净利率不变,不发行新股筹资。 要求: (1)计算2008年的销售净利率和股利支付率; (2)计算2009年的外部筹资额; (3)计算内含增长率; (4)依据内含增长率计算2009年应该实现的销售收入以及固定股 利支付率政策下的预期股利支付额; (5)计算可持续增长率。.jpg)