题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某更新改造项目中旧设备的变价净收入为100000元,与处理旧设备有关固定资产清理净损失为10000元

。购置新设备需要投资500000元;预计5年后其净残值比继续使用旧设备的净残值多40000元。该项目的实施不需要追加流动资金的投入,也不会影响企业的正常经营,而且投入使用后不会增加每年的营业收入,但每年会降低100000元的经营成本。该项目所需要的全部资金均为自有资金,适用的企业所得税税率为33%。

要求计算该投资项目的下列指标:

(1)建设期和项目计算期

(2)更新设备比继续使用旧设备增加的投资额

(3)每年因更新改造而增加的折旧额

(4)每年因更新改造而导致的总成本变动额

(5)每年因更新改造而导致的营业利润变动额

(6)每年因营业利润变动而导致的净利润变动额

(7)更新改造当年因旧设备提前报废发生净损失而抵减的所得税额

(8)建设期的净现金流量

(9)经营期的净现金流量

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

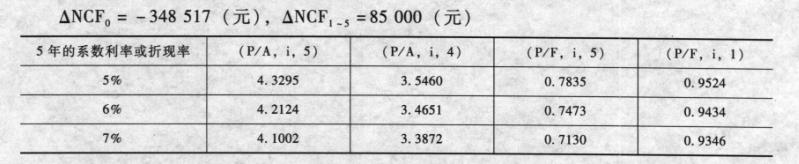

要求: (1)计算甲方案的下列指标: ①购置A设备比继续使用旧设备增加的投资额; ②经营期因更新设备而每年增加的折旧; ③经营期每年增加的息税前利润; ④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额; ⑥项目计算期各年的差量净现金流量ANCF; ⑦甲方案的差额内部收益率(AIRR)。 (2)计算乙方案的下列指标: ①购置B设备比继续使用旧设备增加的投资额。 ②B设备的投资额; ③乙方案的差额内部收益率(AIRR)。 (3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

要求: (1)计算甲方案的下列指标: ①购置A设备比继续使用旧设备增加的投资额; ②经营期因更新设备而每年增加的折旧; ③经营期每年增加的息税前利润; ④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额; ⑥项目计算期各年的差量净现金流量ANCF; ⑦甲方案的差额内部收益率(AIRR)。 (2)计算乙方案的下列指标: ①购置B设备比继续使用旧设备增加的投资额。 ②B设备的投资额; ③乙方案的差额内部收益率(AIRR)。 (3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。