题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

对于线性回归模型,包括附加变量在内,以下的可能正确的是()1.R-Squared和AdjustedR-squared都是递

对于线性回归模型,包括附加变量在内,以下的可能正确的是()

1.R-Squared和AdjustedR-squared都是递增的

2.R-Squared是常量的,AdjustedR-squared是递增的

3.R-Squared是递减的,AdjustedR-squared也是递减的

4.R-Squared是递减的,AdjustedR-squared是递增的

A.1和2

B.1和3

C.2和4

D.以上都不是

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

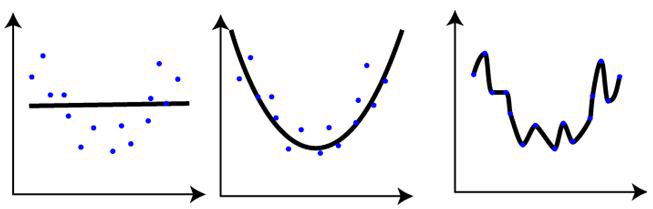

1.第一张图的训练错误与其余两张图相比,是最大的2.最后一张图的训练效果最好,因为训练错误最小3.第二张图比第一和第三张图鲁棒性更强,是三个里面表现最好的模型4.第三张图相对前两张图过拟合了5.三个图表现一样,因为我们还没有测试数据集

1.第一张图的训练错误与其余两张图相比,是最大的2.最后一张图的训练效果最好,因为训练错误最小3.第二张图比第一和第三张图鲁棒性更强,是三个里面表现最好的模型4.第三张图相对前两张图过拟合了5.三个图表现一样,因为我们还没有测试数据集