题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

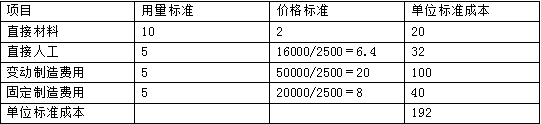

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工

工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。

要求:(1)变动制造费用标准分配率

(2)固定制造费用标准分配率

(3)单位产品标准成本

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案