题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

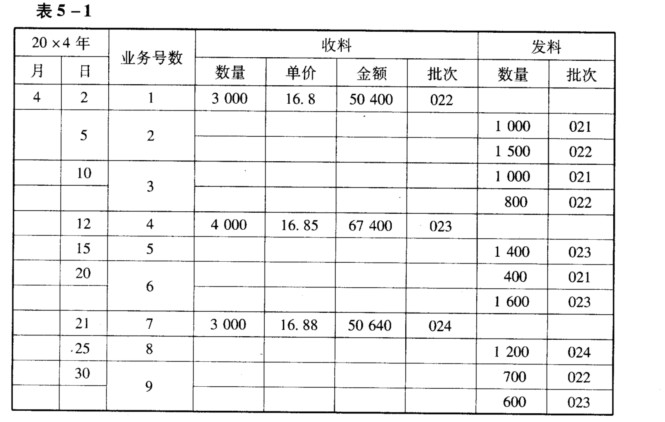

宝山工厂4月份期初结存A材料2 400千克,单价16.75元,金额为40 200元,购进批次为021。本月份收发

料情况如表5—1所示。

(2)该厂领用的材料中,80%是产品车间直接用于产品生产,16%是产品车间间接用于产品生产,4%是行政部门领用。 要求: (1)根据资料(1),分别用个别计价法、先进先出法和加权平均法计算发出材料成本(计算过程中材料单价保留四位小数)。 (2)根据资料(1),分别用先进先出法倒挤发出材料的成本。 (3)根据加权平均法计算的发出材料成本,结合资料(2),编制发料的会计分录。

(2)该厂领用的材料中,80%是产品车间直接用于产品生产,16%是产品车间间接用于产品生产,4%是行政部门领用。 要求: (1)根据资料(1),分别用个别计价法、先进先出法和加权平均法计算发出材料成本(计算过程中材料单价保留四位小数)。 (2)根据资料(1),分别用先进先出法倒挤发出材料的成本。 (3)根据加权平均法计算的发出材料成本,结合资料(2),编制发料的会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg) 要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。

要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。